Реальная прибыль формула расчета. Как рассчитать прибыль в процентах формула

В слове «прибыль» заключена вся важность и целесообразность деятельности любого субъекта предпринимательства.

Очень хорошо для предприятия, если это значение положительное. Оно обозначает успех и грамотное управление руководителей. Но если в расчете прибыли получено отрицательное значение, то предприятие убыточно, а администрация предприятия допустила ошибки в планах производства.

Прибыль появляется в момент продажи продукции. Ее показатель характеризуется разницей между ценой проданного изделия и расходами, которые потребовались на его изготовление. Как же правильно определить прибыль, чтобы учесть все затраты в расчетах ? Об этом и пойдет сегодняшний разговор.

Что такое прибыль от реализации продукции и как она формируется?

Во время продажи своих изделий предприятие получает выручку. Так вот если из суммы полученных от продажи денег вычесть все расходы, вложенные в производственную деятельность для их изготовления, то в результате получим значение или как его еще называют валовый доход от реализации готовой продукции.

На практике различают несколько видов прибыли

:

На практике различают несколько видов прибыли

:

- бухгалтерская;

- чистая;

- экономическая.

Прибыль бухгалтерская подразумевает сумму, полученную в результате вычитания из выручки потраченных расходов на производство реализованной продукции, к которой еще добавляются или изымается доходы или расходы от внереализационных операций. Чистая прибыль получается при вычитании из бухгалтерской общей суммы налоговых сборов на реализованную продукцию. И третий вид экономической прибыли вычисляют путем вычитания из выручки себестоимости продукции.

Получение прибыли от продукции планируется до начала отчетного периода. В основу закладываются результаты анализа от предыдущей деятельности предприятия и других факторов, которые влияют на формирование цены изготавливаемой товарной продукции.

Для чего необходим расчет данного показателя

Показатель прибыли - это оценка эффективности работы всего предприятия. Чем выше это значение, тем успешнее выполнение всех производственных задач и экономнее расходование средств на выполнение производственных задач. Поэтому каждый отчетный период производиться определение прибыли.

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

После завершения каждого отчетного периода необходимо сравнивать показатель прибыли с его значениями за предшествующие периоды. Вывод будет такой: если в последних значениях наблюдается прирост, то значит, производственная деятельность проведена эффективно. Если этого не наблюдается или того хуже, сумма прибыли снизилась, то срочно нужно анализировать все этапы производства и проводить маркетинговые исследования. Иначе ожидает .

Рассчитывается по показателю прибыли в соотношении с затратами. Процентное соотношение в пределах 8-10% говорит о хорошей работе организации. Если значение ниже, то необходимо снизить затраты на себестоимость и продумать какие мероприятия позволят увеличить прибыль.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

Методы расчета показателя

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

В экономике существует несколько способов расчета величины полученной прибыли

при выпуске изделий:

- Методом прямого расчета;

- Получение величины дохода на единицу затрат;

- Аналитическим путем.

Рассмотрим каждый более подробно.

Метод прямого счета

Данный способ применяется при условии, что предприятие выпускает малый ассортимент продукции с неизменной стоимостью.

Расчет производят отдельно по каждому виду товаров на основе следующих показателей:

- параметр запланированного объема продукции по отдельному типу номенклатуры;

- планируемая величина затрат на изготовление одного изделия – себестоимость;

- предполагаемая отпускная стоимость 1 штуки товара.

Пример 1.

Пример 1.

Исходные данные:

- На изделие затраты по планируемой себестоимости составляют 10 руб.;

- Планируемая отпускная стоимость штуки – 12 руб.;

- Производственная мощность позволяет осуществить в месяц 500 шт.

Последовательность будет такой:

- Определяем прибыль продажи единицы товара, вычитая из его цены затраты на изготовление (себестоимость):

12 — 10 = 2руб. - Рассчитываем планируемую прибыль от всего объема товаров, которые выпустит предприятие за месяц, умножив полученное число в первом действии на весь объем:

2х500 = 1000 руб.

Таким образом, общая планируемая прибыль должна составить 1000 рублей.

Расчет прибыли за 1 рубль затрат

Данный способ используют для уточнения величины прибыли на 1 рубль затрат учитывая весь объем выпускаемой продукции. Обычно его не применяют для уточнения этого значения по конкретным видам изделий.

Для получения искомого числа необходимо знать такие параметры

:

Для получения искомого числа необходимо знать такие параметры

:

- планируемые затраты на производство;

- какая сумма выручка была получена в предыдущем периоде от реализации готовых изделий;

- сколько ожидается получить денег от продажи выпущенной продукции.

Чтобы вычислить доходную часть и установить стабильную отпускную цену нужно произвести расчет прибыли от 1 руб. затрат при изготовлении товарной продукции.

Вначале определяют прибыль за предыдущий отчетный период, полученную от продажи единицы продукции по формуле:

P = F – S, руб.,

где

P - прибыль;

F - оптовая цена;

S - себестоимость продукции.

Следующим этапом определяют насколько рентабельной была работа всего предприятия.

Для этого вычисляют соотношение чистой прибыли к себестоимости за 1 единицу продукции:

Рен= Р/S*100 (%)

Если этот показатель превышает 10%, то предприятие считается рентабельным.

Величина прибыли за каждый затратный рубль определяется по такой формуле:

Р1руб.=S/C,

где S – себестоимость;

С – стоимость 1 штуки при продаже.

Все эти значения показывают не только основную прибыль предприятия, а еще и процентное соотношение ее к затратам на выпуск, которое должно быть не менее 10%. Тогда рентабельность производства оценивается, как очень хорошая.

Пример 2.

Пример 2.

Исходные данные:

- величина затрат на 1 руб. выпускаемого изделия в отчетном периоде составят 90 коп.;

- планируется осуществить общий выпуск товаров на сумму 10 тыс. руб.;

- введен режим экономии для снижения затрат на 1 руб. продукции в размере 5 коп. за каждую штуку.

Какая прибыль будет получена с 1 руб. затрат?

Определяем, прежде всего, величину планируемых затрат по себестоимости на изготовление 1 руб. продукции с учетом введенного режима экономии:

90 — 5 = 85 коп

Получается, на 1 рубль продукции по отпускной цене производству нужно потратить 0,85 руб., что называется планируемой себестоимостью.

Поскольку всего запланировано изготовить товаров на сумму 10 тыс. рублей, то общая себестоимость будет:

0,85 х 10000 =8500 руб.

Теперь можно определить сумму прибыли при условии полной продажи изделий :

10000 -8500 = 1500рублей

Вывод: на 1 рубль готовой продукции затраты составят 0,85 коп., а прибыль при этом будет равна 0,15 коп. Такой метод расчета получения плановой прибыли от реализации продукции достаточно точен. Но недостатком его является то, что нет возможности выявить влияние конкретных факторов на размер прибыли и их изменение.

Аналитический способ

Эта методика применяется не только для определения общего показателя прибыли, а также с целью анализа всех факторов, которые влияют на изготовление и сбыт изделий.

К ним относятся:

К ним относятся:

- ассортимент и качество изделий;

- объемы выпускаемых товаров;

- затраты на себестоимость;

- показатели оптовой стоимости;

- рентабельность.

Очень важно, что этот способ дает возможность оценить, какое влияние оказывают разные факторы на доходную часть и в тоже время принять нужные меры для ее поддержания на должном уровне и увеличения.

Используется он для определения будущей прибыли двумя направлениями: по сравнимой и несравнимой продукции.

Отличие данных о товаре заключается в том, что изготавливались ли они в перед плановым сроком или нет. Если такое событие имело место, то применяют данные прошлого отчетного периода для расчета величины будущей прибыли по сравнимой продукции. Когда в производство запускается процесс выпуска изделий, не изготавливаемых в прошлом периоде, то используются параметры несопоставимой продукции.

Исходные данные для сравнимой продукции:

- затраты по себестоимости в базовом периоде – 120 тыс. руб.

- Коэффициент возрастания объемов выпущенных изделий в планируемом периоде – 1,15;

- Коэффициент планируемого снижения расходов на изготовление 1 шт. – 0,95;

- Коэффициент рентабельности за отчетный период составил – 0,3.

Величина прибыли должна составить в планируемом периоде следующую сумму:

120 000х1,15х0,95х0,3= 39,5 тыс. руб.

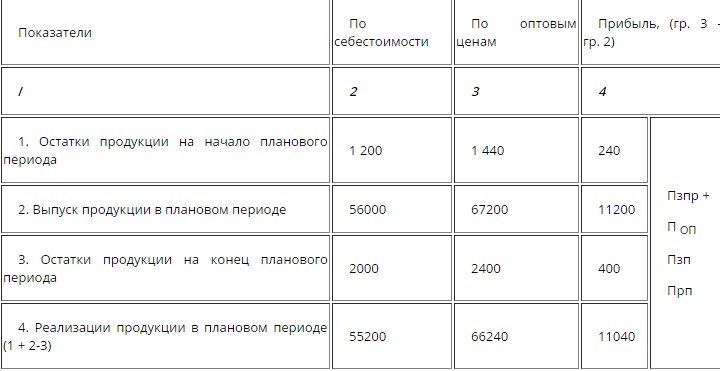

Удобно для расчетов отразить все параметры в таблице.

Исходные данные для расчета

В данном случае расчет прибыли нужно осуществить отдельно по сопоставимой и несравнимой продукциях.

Вначале нужно рассчитать базовую прибыль , полученную в предыдущем периоде. Исходя из нее, осуществляется корректировка ожидаемой суммы дохода с учетом всех факторов, сказавшихся на этой величине исключительно в базовом периоде.

Также и в отношении базовой рентабельности , которая вычисляется из данных прошедшего срока. Ее определяют путем деления полученной величины базовой прибыли на затраты по себестоимости в том же периоде.

Планируемые показатели в будущем периоде определяют следующим образом:

- себестоимость остается исходя из прошедшего периода;

- размер ожидаемой прибыли определяют по параметру базовой рентабельности.

Во время расчета планируемых доходов нужно принимать во внимание отдельные факторы, которые могут изменить величину ожидаемой прибыли (уменьшение себестоимости, возрастание количества выпускаемых изделий и т.п.)

Как видите, расчеты при этом методе выполняются поэтапно

:

Как видите, расчеты при этом методе выполняются поэтапно

:

- рассчитываются базовые параметры прибыли и рентабельности;

- данные сопоставимой продукции, выпуск которой будет осуществляться, определяется по параметрам себестоимости за ушедший период до планового;

- используя параметр уровня базовой рентабельности, в расчетах определяют размер будущей прибыли;

- необходимо также не упустить определение величин отдельных факторов, оказывающих влияние на изменение доходов в планируемом периоде.

Размер денежной выгоды несравнимой продукции может быть найден методом прямого расчета, если имеются соответствующие данные Если они отсутствуют, то используют показатель средней рентабельности продукции по предприятию.

Процедура расчета прибыли от реализации в плановом периоде

Размер денежной выгоды, полученной от сбыта изготовленных изделий рассчитывается, как разница между расходами и валовой прибылью. Величину валовой прибыли высчитывается путем вычета затрат на сбыт от суммы выручки, полученной за время продаж.

Расходы на реализацию учитывают только прямые для сбывания продукции.

Выгода от реализации определяется по формуле:

Прпр = Впр – УР – КР

где,

Впр – валовая прибыль;

УР, КР – расходы управленческого и коммерческого характера соответственно;

Прпр – полученная выгода (прибыль).

Для определения валовой прибыли :

Впр = Во – Сбст

где, Сбст – продажная себестоимость;

Во – сумма выручки.

При вычитании из значения полученной выгоды всех других трат и налогов будет получена чистая прибыль.

Оформление бухгалтерских проводок

В бухгалтерии прибыль от продажи задействует несколько счетов :

Какие же проводки нужно выполнить, чтобы получить финансовый результат, т.е. размер прибыли.

Они будут следующими:

- 50 /90.1 — 900 тыс. руб. – в кассу предприятия внесена выручка от продаж наличными;

- 90.2 /41 — 790 тыс. руб. – списана себестоимость продаж;

- 90.7 /44 — 68 тыс. руб. – списаны расходы на реализацию.

Вот как нужно это выполнить:

- 90.1 / 90.9 — 900 тыс. руб.

- 90.9 / 90.2 — 790 тыс. руб.

- 90.9 / 90.7 — 68 тыс. руб.

В ходе проводок определяем, что оборот по кредиту счета 90.9 составляет 900 тыс. руб., т.е. сумму выручки от продаж. В дебете необходимо отразить 858 тыс. руб. (790 тыс. руб. + 68 тыс. руб.). Таким образом, в конце отчетного периода получилось кредитовое сальдо 42 тыс. руб., обозначающее прибыль от реализации.

Анализ полученных данных

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Определяют размер валовой прибыли таким образом:

Вп = Орп= Ц – С,

где Орп — объем сбытой продукции;

Ц – выручка;

С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Методы увеличения данного показателя

Приоритетными направлениями в плане увеличения прибыли

являются такие:

Приоритетными направлениями в плане увеличения прибыли

являются такие:

- Полная загрузка производственных мощностей предприятия с целью выпуска товаров, превосходящих по своим потребительским свойствам аналоги конкурентов.

- Максимальное использование производственной мощности для изготовления продукции, не имеющей аналогов, в связи с монопольным положением компании.

- Постепенное наращивание объемов и продаж при условиях выпуска продукции, которая не имеет особенностей по сравнению с аналогами. Для этого необходимо повысить эффективность производства для снижения затрат на изготовление и сбыт. Постоянно должны проводиться маркетинговые исследования для создания условий улучшения реализации и превосходства над конкурентами.

Инструкция по построению отчетов по валовой прибыли и себестоимости в 1С представлена в следующем видеоуроке:

Предприятие, функционирующее в рамках рыночной экономики, ориентируется на величину результатов хозяйственной деятельности. Самым значимым из них является чистая прибыль. На основе этого вида прибыли формируется план дальнейшего развития организации.

Что она характеризует

Чистая прибыль отражает итоговый финансовый результат. Она получила свое название вследствие учета абсолютно всех затрат предприятия в рамках одного периода.

Данный показатель отражает сколько денег получила организация в результате как по основной, так и по дополнительной деятельности.

Чистая прибыль может быть направлена на финансирование новых проектов или расширение существующего производства или распределена иным способом.

Стоит помнить, что чистая прибыль включает в себя сумму , которые используются только в целях обновления основного капитала (оборудования). В иных целях эксплуатация данной суммы незаконна.

Формула расчета чистой прибыли

Показатель равен разнице всех доходов и всех издержек, включая налоговую нагрузку.

Для расчета необходимо взять выручку и затраты за один и тот же период на весь объем произведенной и реализованной продукции.

Общая формула расчета

В общем виде чистую прибыль можно найти по следующей формуле:

NP = TR – TC + OR – OE – T , где

NP (net profit) – чистая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TC(total cost) – себестоимость полная, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.;

Полная себестоимость складывается из совокупности затрат, связанных с производством и реализацией продукции. К прочим доходам и расходам будут относиться курсовые разницы, покупка/продажа ценных бумаг, сдача в аренду непроизводственных помещений и т.д.

Налоговая нагрузка для коммерческого предприятия складывается из нескольких налогов. Главный из них – налог на прибыль со стандартной ставкой в 20% от балансовой прибыли (может варьироваться из-за специфики деятельности и региона). Стоит отметить, что страховые взносы учитываются не общей сумме налогов, а в себестоимости как часть заработной платы.

Существует более простой способ найти чистую прибыль, из величины балансовой прибыли вычесть сумму начисленных налогов:

NP = BP – T, где

NP (netprofit) – чистая прибыль, руб.;

BP (balanceprofit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2400 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220) + стр. 2340 – стр. 2350 – стр. 2410 , где

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – полная себестоимость, руб.

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.;

стр. 2410 – налог на прибыль, руб.

В случае с использованием балансовой прибыли показатель рассчитывают по данной формуле:

Стр. 2400 = стр. 2300 – стр. 2410 , где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 –налог на прибыль, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

В этом случае чистая прибыль за эти годы соответственно составляет:

NP 2013 = TR – TC + OR – OE – T = 110 000 – (35 000 + 8 000 + 17 000) + 2 000 – 3 000 – 49 000*0,2 = 39 200 рублей

NP 2014 = TR – TC + OR – OE – T = 170 000 – (55 000 + 10 000 + 27 000) + 1 500 – 3 000 + 76 500*0,2 = 45 200 рублей

NP 2013 = BP – T = 49000 – 49000*0,2 = 39 200 рублей

NP 2014 = BP – T = 76500 – 76500*0,2 = 61 200 рублей

Чистая прибыль акционерного общества – нюансы использования

Если предприятие является акционерным обществом, то есть строгие ограничения по использованию чистой прибыли. В этом случае показатель можно использовать только в двух направлениях – на выплату дивидендов по акциям или на развитие организации. Выбор решения происходит на общем голосовании акционеров общества.

Если предприятие является акционерным обществом, то есть строгие ограничения по использованию чистой прибыли. В этом случае показатель можно использовать только в двух направлениях – на выплату дивидендов по акциям или на развитие организации. Выбор решения происходит на общем голосовании акционеров общества.

В чем разница между чистой и нераспределенной прибылью

Чистая прибыль отражается в отчете о финансовых результатах и характерна для любого предприятия.

Нераспределенная прибыль записывается в бухгалтерском балансе и отдается на выплату дивидендов. В акционерном обществе эти два вида прибыли могу совпадать, а могут отличаться на величину отложенных налоговых обязательств.

Чистая прибыль считается конечным показателем, отражающим финансовый результат функционирования компании. Цель организации – увеличивать прибыль будущего периода, используя чистую прибыль как основу развития.

Прибыль является основным и самым важным финансовым показателем хозяйственной деятельности предприятия.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Именно от неё зависит эффективность его работы, а также платёжеспособность и ликвидность. Кроме того, прибыль является источником самофинансирования организации, и в значительной степени влияет на темпы модернизации и автоматизации производства.

Определение понятия прибыль

Любая коммерческая деятельность направлена на получение дохода, который в значительной степени покрывает понесённые убытки. Именно «чистый» доход, полученный от какого-либо вида деятельности, и называется прибыль. Многие ошибочно считают, что выручка равняется прибыли.

Выручка и прибыль — разница существенная, поэтому приравнивать их друг к другу не стоит.

Если рассматривать узкое понятие, то прибыль представляет собой разницу между выручкой от продажи продукции и затратами, понесёнными на её производство и реализацию. Однако на самом деле, понятие прибыли намного шире, так как конечный её результат складывается из совокупности «чистых» доходов от разных видов деятельности. Поэтому на всех предприятиях важное значение придаётся структуре прибыли.

Структура показателя

Как уже отмечалось выше, общая прибыль организации складывается из отдельных элементов.

К таковым относятся:

- прибыль от реализации продукции и услуг, на которых специализируется производство;

- прибыль от реализации прочих товаров и услуг, которые могут быть получены в результате побочной деятельности;

- результаты операций с основными фондами и другим имуществом организации;

- прибыль либо убыток от внереализационной деятельности (результаты переоценки валют, операции с ценными бумагами фирмы и т.д.).

Самой важной составляющей является прибыль от основной деятельности, т.е. от реализации товаров и услуг.

Именно от данного показателя во многом зависит конечный результат деятельности. Этот показатель подлежит тщательному анализу и, как следствие, выявление путей её повышения.

Функции

Для того чтобы проводить успешный анализ хозяйственной деятельности и более глубже понять определение прибыли, важно знать основные функции, которые она выполняет.

- Первое, что стоит знать – прибыль характеризует конечный результат деятельности. Т.е. иными словами, если есть прибыль, то это прямо свидетельствует об эффективности работы предприятия и его стабильности, в чем и заключается её экономическая сущность.

- Следующая функция – стимулирующая. Поскольку прибыль является основным источником денежных вливаний, то организация заинтересована в её максимизации. Максимизация «чистого дохода» эффективно скажется на росте заработной платы работников, темпов обновления основных средств и внедрения новых технологий, в результате чего, повысится уровень производства, что даст ещё больший эффект в конечном итоге.

- Величина прибыли играет существенную роль не только для самой организации, но и для государства, поскольку за счёт неё происходит формирование бюджетов разных уровней. Поскольку из прибыли уплачиваются налоги, они поступают в бюджет страны, а также в бюджеты местных уровней, что способствует их полному формированию и использованию на социальные нужды. Такая функция называется фискальной.

- В условиях рыночных отношений, прибыль может иметь и оценочную функцию, так как размер её величины прямо пропорционально влияет на рыночную стоимость организации, а, следовательно, и на её конкурентоспособность в той или иной отрасли.

- Также можно выделить и контрольную функцию прибыли. Если она отсутствует, это означает, что предприятие несёт убытки. Это сигнализирует о незамедлительной необходимости принятия мер по оптимизации финансового положения и перепрофилирования производства.

Смотрите также видео, в котором подробно повествуется о понятии прибыли

Виды и их отличия

Конечный результат финансовой деятельности может быть разных видов, по которым он классифицируется в зависимости от различных признаков.

К примеру, от источников её формирования выделяют:

- прибыль от реализации,

- прибыль от операций с ценными бумагами,

- внереализационная прибыль,

- прибыль от инвестиционной и финансовой деятельности и т.д.

Также можно структурировать понятие по другим критериям:

- В зависимости от используемого метода расчёта на организациях. Можно встретить такие показатели, как маржинальная, чистая и валовая прибыль.

- По характеру уплаты налогов: выделяют налогооблагаемую и прибыль, не подлежащую к налогообложению.

- Для анализа финансовой деятельности: используют такие понятия, как прибыль прошлых лет, прибыль отчётного и планового периода, номинальная и реальная прибыль.

- По характеру использования: выделяют капитализированную и распределённую прибыль.

Каждый отдельный показатель рассчитывается по определённой формуле и используется в каждом конкретном документе. Поэтому хорошему специалисту важно знать все аспекты расчёта любых видов прибыли.

Некоторые могут утверждать, что доход — один из видов прибыли, однако это не так.

Доход отличается от прибыли тем, что он не включает в себя вычеты по расходам и затратам предприятия.

От чего зависит её величина?

Прибыль — величина непостоянная, и на её размеры в той или иной степени влияют различного рода факторы. Некоторые из них косвенно снижают или увеличивают объём прибыли, от других данная величина зависит напрямую.

Факторы

Все факторы, оказывающие влияние на изменение прибыли, обычно подразделяют на две основные группы: внешние и внутренние.

Внутренние подразделяются ещё на две подгруппы – производственные и непроизводственные.

- Само определение «производственные» указывает на влияние именно тех факторов, которые связаны с производственной деятельностью предприятия. К таковым можно отнести уровень используемых технологий, объёмы выпускаемой продукции, её качество, квалификация производственного персонала, загруженность мощностей, оборачиваемость продукции и др.

- Непроизводственные факторы косвенно влияют на конечный результат деятельности, однако им также необходимо уделять особое внимание. К таковым относятся уровень взаимодействия работников организации на различных уровнях иерархии, быстрота реагирования персонала на изменение условий производства, работа снабжения и логистической структуры, эффективный менеджмент и многое другое.

К внешним факторам, оказывающим влияние на величину прибыли, относятся те, которые находятся за её пределами. Они также имеют косвенное значение, но в значительной степени могут повлиять на эффективность работы фирмы.

К ним можно отнести:

- демографическую ситуацию в стране,

- конъюнктуру рынка,

- уровень инфляции и проводимая государством монетарная политика,

- уровень налогообложения,

- удалённость от необходимых сырьевых ресурсов,

- уровень социально-экономического развития страны.

Как видно, величина прибыли зависит от огромного количества факторов, многие из которых носят вполне непредсказуемый характер.

Поэтому на каждой организации должен вестись тщательный анализ по изучению фактором, а также оценке степени их влияния на конечный результат деятельности.

Искусственные меры по увеличению

Главная задача руководства организации – максимизация прибыли. Для этого необходимо разрабатывать комплекс мер, позволяющих достигать наибольшей эффективности при наименьших затратах.

К методам увеличения прибыли можно отнести следующее:

- Оптимизация товарных запасов и остатках на складах. Необходимо провести анализ ассортимента выпускаемой продукции и выявить товары, которые менее всего пользуются спросом и принять меры по выводу их из оборота.

- Разработка эффективной системы менеджмента, которая позволит увеличить объёмы продаж. Здесь следует уделить особое внимание сегментированию рынка в зависимости от покупательной способности субъектов, что позволит продавать каждый вид продукции в том регионе, где он будем пользоваться наибольшим спросом.

- Внедрение автоматизированных систем производства, которые помогут снизить расходы на оплату труда персонала, а также повысить производительность и объём выпуска продукции.

- Внедрение системы безотходного производства.

- Анализ рациональности и эффективности использования денежных средств предприятия.

Эти, и многие другие методы позволят в значительной степени увеличить объём получаемой прибыли, а также повысить важные финансовые показатели организации.

Как рассчитать прибыль?

Формулы расчёта

Приведём пример расчёта различных видов прибыли.

Как уже отмечалось, наиболее общим показателем является валовая прибыль (Пв).

Формула расчёта следующая:

Пв = Выр – С/с;

где Выр – это выручка от реализации продукции, работ, услуг;

С/с – себестоимость реализованной продукции.

На основании валовой прибыли можно рассчитать прибыль от продаж (Ппр):

Ппр = Пв – Ру – Рк;

где Ру – управленческие расходы;

Рк – коммерческие расходы.

Общая прибыль (По) от всех видов деятельности исчисляется так:

По = Пв + Пи + Пф + Пин;

где Пи, Пф и Пин – прибыль от инвестиционной, финансовой и иной деятельности.

Налогооблагаемая прибыль (Пн) исчисляется по следующей формуле:

Пн = По – Нн – Плг;

где Нн – налог на недвижимость;

Плг – льготируемая прибыль.

После уплаты всех налогов и прочих выплат, в распоряжении предприятия остаётся чистая прибыль, которую оно может тратить на собственные нужды.

Чистая прибыль (ЧП) исчисляется по формуле:

ЧП = По – Нп (+/–) Пд/р;

где Нп – сумма налога на прибыль;

Пд/р – прочие доходы и расходы.

Что даёт анализ показателя?

Важным этапом в финансовом и стратегическом планировании является анализ прибыли. Он необходим для объективной оценки деятельности предприятия, а также для разработки мер по снижению затрат, тем самым увеличивая чистый доход. В ходе анализа рассчитываются показатели, которые являются «опорными точками» для принятия тех или иных финансовых решений.

Наиболее распространённым является факторный анализ прибыли. Он показывает, что в наибольшей степени воздействует на конечный результат. В ходе этого составляется многофакторная модель, на основании которой рассчитывается, как изменится прибыль при воздействии определённого фактора.

В любом случае, анализ прибыли позволяет разработать меры по её увеличению.

К примеру, анализируя прибыль от реализации, исследуются возможные пути снижения себестоимости продукции, а также расширения рынка продаж, что позволит увеличить выручку, и, соответственно, чистый доход.

Часто для анализа используется такое понятие как маржинальный доход. Данный показатель отражает тот необходимый объём выручки, который позволит покрыть все издержки, т.е. показывает «нулевую прибыль».

На основании маржинального дохода рассчитывается точка безубыточности предприятия и возможный эффект от использования финансового рычага.

Все данные, которые необходимы для анализа, отражаются в бухучёте в бухгалтерском балансе и отчёте о прибылях и убытках.

Бухгалтерские аспекты вопроса

В бухгалтерском учёте, прибыль и убытки предприятия отражаются в специально форме «Отчёт о финансовых результатах» формы № 2. Он служит для учёта прибыли от всех видов деятельности, а также расчёта налогооблагаемой и чистой прибыли, остающейся в распоряжении предприятия.

Формирование

Это наиболее важный этап финансового планирования на предприятии. Он начинается с момента запуска продукции в производство и заканчивается поступлением денежных средств на счёт предприятия. Здесь важно правильно составить баланс предстоящих доходов и расходов организации, чтобы спрогнозировать дальнейшую его работу.

На этапах планирования следует соблюдать некоторые условия, которые позволят рационально использовать денежные средства:

- изучить необходимость дополнительно привлечения заёмных средств для увеличения получаемой прибыли;

- определить наиболее приоритетные направления использования денежных ресурсов в зависимости от нужд организации;

- разработать эффективные пути использования капиталовложений для повышения рентабельности всего производства в целом;

- установить пороговые значения минимально получаемой прибыли, что позволит оперативно реагировать на любые изменения хозяйственной деятельности.

Налогообложение

Статье.

Проводки

Общая информация о полученных прибылях или убытках в бухгалтерском учёте отражается на счёте «99». В зависимости от проводимых операций, данные отражаются либо по дебету, либо по кредиту счёта. Вот некоторые примеры:

ОПРЕДЕЛЕНИЕ

Чистая прибыль – понятие, касающееся всех компаний – и малых и больших, при этом главной задачей любого предпринимателя является увеличение этого показателя.

Для правильного расчета формулы чистой прибыли важно знать её основные показатели и использовать специальную формулу.

Чистая прибыль — часть валового дохода. Она представляет собой остаток средств после оплаты всех обязательных платежей (налоги и сборы, отчисления и др.).

При использовании чистой прибыли предприятие:

- увеличивает оборотные средства,

- формирует различные фонды и резервы,

- вкладывает инвестиции.

Чистый доход является основным источником формирования бюджета любой компании, а также ее денежных накоплений. Он способствует стимулированию команды и расширению производства.

Формула чистой прибыли

Расчет чистой прибыли проводится по формуле в соответствии с определенным периодом. Как и при вычислении показателя общей выручки, периодом может быть год, квартал или месяц. Совокупность данных при расчете по формуле чистой прибыли берется только в рамках выбранного периода.

Формула чистой прибыли выглядит следующим образом:

Пч = Пф + Пвал + Поп – Н,

Здесь Пч – показатель чистой прибыли,

Пф – показатель финансовой прибыли,

Пвал – показатель валовой прибыли,

Поп – сумма операционной прибыли,

Н – налоги и отчисления.

Для расчета каждого из используемых показателей, нужно применять следующие формулы.

Прибыль финансовая рассчитывается путем вычитания из финансовых доходов финансовых расходов:

Пф=Дф - Рф

Прибыль валовая рассчитывается путем вычитания из выручки себестоимости продукции:

Пвал=В - С

Сумма операционной прибыли получается, когда из операционных доходов вычитаются операционные расходы:

Поп=Доп - Роп

Формула чистой прибыли может быть представлена также в следующем виде:

Пч = В- СП - Рук - Н - Прочие расходы

Пч = П- Н

В – выручка,

Сп – себестоимость продукции,

Рук – расходы управленческие и коммерческие,

Н – налоги,

П – прибыль.

Значение чистой прибыли

Чистая прибыль любого предприятия может быть направлена на приобретение нового оборудования, что поспособствует росту объема выпускаемой продукции и в перспективе к получению дополнительной прибыли. Такие единовременные вложения превращаются в долгосрочные инвестиции, увеличивающие в дальнейшем чистую прибыль.

Чистая прибыль является эффективным инструментом развития любого бизнеса, при грамотном ее использовании можно обеспечить компании быстрое развитие и рост.

Чистая прибыль используется компаниями для следующих целей:

- Пополнение запасов товаров и материалов;

- развитие инноваций;

- обновление фондов производства;

- создание резервов;

- инвестиции;

- благотворительность;

- повышение квалификации сотрудников.

Валовая прибыль — это один из основных показателей, характеризующих результаты хозяйственной деятельности компании. Подсчет валовой прибыли - формула представлена в нашей статье - позволяет выделить перспективные направления хоздеятельности и перераспределить финансовые потоки для получения более эффективного результата.

Какие статьи используются в формуле расчета валовой прибыли?

В зависимости от того, какие виды деятельности фирма включает в перечень основных для себя (это закрепляется в учетной политике), статьи доходов и расходов, входящие в ее выручку и себестоимость, а значит, и в формулу расчета валовой прибыли, будут отличаться, например:

- Выручка производственной фирмы определяется реализацией:

- изготовленной продукции;

- оказанных работ, услуг.

- Выручка от продажи для торговой фирмы — это доход от реализации:

- приобретенных товаров;

- платных торговых услуг (например, доставка товаров);

- Выручка организации, сдающей имущество в аренду, будет состоять из арендной платы.

Однако если учетной политикой в основные виды деятельности отнесены продажи имущества фирмы (например, ОС, НМА, ценных бумаг), то и они войдут в расчет валовой прибыли.

Себестоимость складывается из статей расходов, отвечающих получению выручки от видов деятельности, признанных основными. Например, туда войдут:

- Для производственной фирмы:

- стоимость сырья, материалов, инструментов, топлива;

- расходы на управление производством;

- амортизационные отчисления.

- Для торговой фирмы:

- стоимость приобретенных товаров;

- расходы на доставку товара при покупке;

- зарплата с отчислениями в ПФР, ФСС, ФОМС;

- расходы на хранение товара и его подготовку к продаже.

- Для организации, сдающей имущество в аренду:

- расходы на подготовку имущества к аренде;

- обеспечение охраны;

- оформление документов, связанных с соответствующим имуществом.

Если к основным видам деятельности отнесены и те ее виды, которые обычно попадают в состав прочей реализации, то в себестоимость для расчета валовой прибыли войдут и расходы, связанные этими видами деятельности (например, остаточная стоимость ОС, НМА, учетная стоимость ценных бумаг).

Итоги

Валовая прибыль — понятие, содержащееся в ПБУ 4/99 и возникающее в привязке к отчету о финансовых результатах. Рассчитывают ее как разницу между выручкой от продаж по основным видам деятельности и себестоимостью этих продаж. При этом в себестоимость не входят коммерческие, управленческие и прочие расходы. Принадлежность видов деятельности к основным определяется учетной политикой.