Что такое внутренняя норма доходности. Определение внутренней нормы доходности для оценки привлекательности проекта

Разберем такой показатель как внутренняя норма доходности инвестиционного проекта, определим экономический смысл и рассмотрим подробно пример его расчета с помощью Excel.

Внутренняя норма доходности инвестиционного проекта (IRR). Определение

Внутренняя норма доходности (англ. Internal Rate of Return, IRR, внутренняя норма прибыли, внутренняя норма, внутренняя норма рентабельности, внутренняя норма дисконта, внутренний коэффициент эффективности, внутренний коэффициент окупаемости ) – коэффициент, показывающий максимально допустимый риск по инвестиционному проекту или минимальный приемлемый уровень доходности. Внутренняя норма доходности равна ставке дисконтирования, при которой чистый дисконтированный доход отсутствует, то есть равен нулю.

Внутренняя норма доходности формула расчета

CF t (Cash Flow ) – денежный поток в период времени t;

IC (Invest Capital ) – инвестиционные затраты на проект в первоначальном периоде (тоже являются денежным потоком CF 0 = IC).

t – период времени.

|

★ |

Применение внутренней нормы доходности

Показатель используется для оценки привлекательности инвестиционного проекта или для сопоставительного анализа с другими проектами. Для этого IRR сравнивают с эффективной ставкой дисконтирования, то есть с требуемым уровнем доходности проекта (r). За такой уровень на практике зачастую используют средневзвешенную стоимость капитала (Weight Average Cost of Capital, WACC ).

| Значение IRR | Комментарии |

| IRR>WACC | Инвестиционный проект имеет внутреннюю норму доходности выше чем затраты на собственный и заемный капитал. Данный проект следует принять для дальнейшего анализа |

IRR| Инвестиционный проект имеет норму доходности ниже чем затраты на капитал, это свидетельствует о нецелесообразности вложения в него

|

|

| IRR=WACC | Внутренняя доходность проекта равна стоимости капитала, проект находится на минимально допустимом уровне и следует произвести корректировки движения денежных средств и увеличить денежные потоки |

| IRR 1 >IRR 2 | Инвестиционный проект (1) имеет больший потенциал для вложения чем (2) |

Следует заметить, что вместо критерия сравнения WACC может быть любой другой барьерный уровень инвестиционных затрат, который может быть рассчитан по методам оценки ставки дисконтирования. Данные методы подробно рассмотрены в статье « ». Простым практическим примером, может быть сравнение IRR с безрисковой процентной ставкой по банковскому вкладу. Так если инвестиционный проект имеет IRR=10%, а процент по вкладу=16%, то данный проект следует отклонить.

Внутренняя норма доходности (IRR) тесно связана с чистым дисконтированным доходном (NPV). На рисунке ниже показана взаимосвязь между размером IRR и NPV, увеличение нормы доходности приводит к уменьшению дохода от инвестиционного проекта.

Мастер-класс: «Как рассчитать внутреннюю норму доходности бизнес плана»

Расчет внутренней нормы доходности (IRR) на примере в Excel

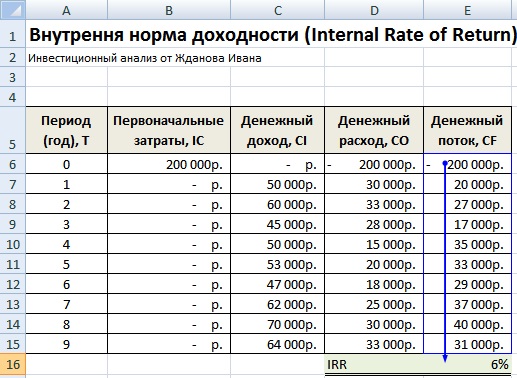

Рассмотрим пример расчета внутренней нормы доходности на примере с помощью Excel, разберем два способа построения с помощью функции и с помощью надстройки «Поиск решений».

Пример расчета IRR в Excel c помощью встроенной функции

В программе есть встроенная финансовая функция, позволяющая быстро произвести расчет данного показателя – ВСД (внутренняя ставка дисконта). Следует заметить, что данная формула будет работать только тогда, когда есть хотя бы один положительный и один отрицательный денежный поток. Формула расчета в Excel будет иметь следующий вид:

Внутренняя норма доходности (E16) =ВСД(E6:E15)

Внутренняя норма доходности. Расчет в Excel по встроенной формуле

В результате мы получили, что внутренняя норма доходности равняется 6%, далее для проведения инвестиционного анализа, полученное значение необходимо сопоставить со стоимостью капитала (WACC) данного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета IRR через надстройку «Поиск решений»

Второй вариант расчета подразумевает использование надстройки «Поиск решений» для поиска оптимального значения ставки дисконтирования для NPV=0. Для этого необходимо рассчитать чистый дисконтированный доход (NPV).

На рисунке ниже показаны формулы расчета дисконтированного денежного потока по годам, сумма которых дает чистый дисконтированный доход. Формула расчета дисконтированного денежного потока (DCF) следующая:

Дисконтированный денежный поток (F) =E7/(1+$F$17)^A7

Чистый дисконтированный доход (NPV) =СУММ(F7:F15)-B6

На рисунке ниже показан первоначальный вид для расчета IRR. Можно заметить, что ставка дисконтирования, используемая для расчета NPV, ссылается на ячейку, в которой нет данных (она принимается равной 0).

Внутренняя норма доходности (IRR) и NPV. Расчет в Excel в помощью надстройки

Сейчас наша задача состоит в том, чтобы отыскать на основе оптимизации с помощью надстройки «Поиск решений», то значение ставки дисконтирования (IRR) при котором NPV проекта будет равен нулю. Для этого открываем в главном меню раздел «Данные» и в нем «Поиск решений».

При нажатии в появившемся окне заполняем строки «Установить целевую ячейку» – это формула расчета NPV, далее выбираем значение данной ячейки равной 0. Изменяемый параметр будет ячейка со значением внутренней нормы доходности (IRR). На рисунке ниже показан пример расчета с помощью надстройки «Поиск решений».

Поиск значения IRR для NPV=0

После оптимизации программа заполнит нашу пустую ячейку (F17) значением ставки дисконтирования, при которой чистый дисконтированный доход равен нулю. В нашем случае получилось 6%, результат полностью совпадает с расчетом по строенной формуле в Excel.

Результат расчета внутренней нормы доходности (IRR)

Расчет внутренней нормы доходности в Excel для несистематических поступлений

На практике часто случается, что денежные средства поступают не периодично. В результате ставка дисконтирования для каждого денежного потока будет меняться, это делает невозможным использовать формулу ВСД в Excel. Для решения данной задачи используется другая финансовая формула ЧИСТВНДОХ (). Данная формула включает в себя массив дат и денежные потоки. Формула расчета будет иметь следующий вид:

ЧИСТВНДОХ(E6:E15;A6:A15;0)

Расчет внутренней нормы доходности в Excel для несистематических платежей

Модифицированная внутренняя норма доходности (MIRR)

В инвестиционном анализе также используется модифицированная внутренняя норма доходности (Modified Internal Rate of Return, MIRR) – данный показатель отражает минимальный внутренний уровень доходности проекта при осуществлении реинвестиций в проект. Данный проект использует процентные ставки, полученные от реинвестирования капитала. Формула расчета модифицированной внутренней нормы доходности следующая:

MIRR – внутренняя норма доходности инвестиционного проекта;

COF t – отток денежных средств в периоды времени t;

CIFt – приток денежных средств;

r – ставка дисконтирования, которая может рассчитываться как средневзвешенная стоимость капитала WACC;

d – процентная ставка реинвестирования капитала;

n – количество временных периодов.

Расчет модифицированной внутренней нормы доходности в Excel

Для расчета данной модификации внутренней нормы прибыльности можно воспользоваться встроенной функцией Excel, которая использует помимо денежных потоков еще размер ставки дисконтирования и уровень доходности при реинвестировании. Формула расчета показателя представлена ниже:

MIRR =МВСД(E8:E17;C4;C5)

Преимущества и недостатки внутренней нормы доходности (IRR)

Рассмотрим преимущества показателя внутренней нормы доходности для оценки проектов.

Во-первых, возможность сравнения различных инвестиционных проектов между собой по степени привлекательности и эффективности использования капитала. К примеру, сравнение с доходностью по безрисковым активам.

Во-вторых, возможность сравнения различных инвестиционных проектов с разным горизонтом инвестирования.

К недостаткам показателя относят:

Во-первых, недостатки в оценке внутренней нормы доходности заключаются в сложности прогнозирования будущих денежных платежей. На размер планируемых платежей влияет множество факторов риска, влияние которые сложно объективно оценить.

Во-вторых, показатель IRR не отражает размер реинвестирования в проект (данный недостаток решен в модифицированной внутренней норме доходности MIRR).

В-третьих, не способность отразить абсолютный размер полученных денежных средств от инвестиции.

Резюме

В данной статье мы рассмотрели формулу расчета внутренней нормы доходности (IRR), разобрали подробно два способа построения данного инвестиционного показателя с помощью Excel: на основе встроенных функций и надстройки «Поиск решений» для систематических и несистематических денежных потоков. Выделили, что внутренняя норма доходности является вторым по значимости показателем оценки инвестиционных проектов после чистого дисконтированного дохода (NPV). Вариацией IRR является ее модификация MIRR, которая учитывает также доходность от реинвестирования капитала.

IRR – это внутренняя норма доходности. Показатель используют для выбора наиболее эффективного из двух инвестиционных проектов. Расскажем, как рассчитать и анализировать показатель. А также приведем эксклюзивный отчет, который поможет быстро сравнить эффективность нескольких проектов.

Что такое IRR проекта простыми словами

Это внутренняя норма доходности инвестиционного проекта. Проще говоря, показывает, какое максимальное требование к годовому доходу на вложенные деньги инвестор может закладывать в свои расчеты, чтобы проект выглядел привлекательным.

Показатель позволяет оценить максимальную стоимость капитала, при которой проект остается эффективным, то есть пороговую ставку, от которой он уходит в минус. Такая ставка должна обнулять чистый дисконтированный доход .

На практике этот показатель называют запасом прочности инвестиционного проекта, так как разрыв между ВНД и стоимостью капитала показывает, насколько большую ставку кредита (или другого вида фондирования) способен выдержать проект. Если величина показателя проекта больше стоимости капитала для компании (т. е. ), то его следует принять.

Excel-модель, которая поможет быстро оценить эффективность инвестиционного проекта

Эту можно доработать ее под специфику вашего бизнеса. Узнайте как.

Irr - формула расчета

Собственной формулы расчета у показателя нет, он вычисляется методом итеративного подбора из уравнения NPV=0, которое записывается следующим образом:

CF t – значение денежного потока в период t.

N – период расчета проекта.

Расчет IRR в Эксель

Без Excel задачу можно решить с использованием графического метода или математического расчета, которые мы рассмотрим далее.

Как избежать ошибок

Если нужно быстро определить чистый дисконтированный доход инвестиционного проекта, воспользуйтесь рекомендациями «Системы Финансовый директор». Оно поможет разобраться, как лучше рассчитать этот показатель в Excel, какой формулой воспользоваться и как безошибочно вычислить эффективность предстоящих инвестиций.

Как определить показатель графическим методом

Для определения внутренней нормы доходности строим систему координат (рис. 1.), где по оси ординат значение функции – NPV, а по оси абсцисс – .

Рисунок 1

Подбираем две ставки дисконтирования так чтобы при одной ставке (в точке «А») значение NPV было положительным, при другой – в точке «Б» – отрицательным, при этом чем ближе значение NPV приближается к нулю снизу и сверху, тем точнее будет решение. Соединим две точки на графике отрезком – точка пересечения отрезка с осью абсцисс и есть ставка внутренней нормы доходности. В нашем примере, если у нас в точке «А» ставка дисконтирования – 11%, а в «Б» – 12%, то в точке пересечения оси абсцисс ставка примерно (на глаз) равна 11,6%. Это не точный метод, но он дает представление о значении внутренней нормы доходности.

Расчет IRR и ставка дисконтирования

IRR = r1 + NPV1 х (r2 – r1) / (NPV1 – NPV2),

где r1 – ставка дисконтирования, определенная методом подбора, которой соответствует положительное рассчитанное значение NPV1,

r2 – ставка дисконтирования, определенная методом подбора, которой соответствует отрицательное рассчитанное значение NPV2.

В нашем примере r1 = 11%, r2 = 12%. Предположим что NPV1 = 120, NPV2 = -90, тогда:

IRR = 11% + 120 х (12%-11%) / (120- (-90)) = 0,11 + 120 х (0,01) / 210 = 0,11 + 0,0057 = 0,1157 или 11,57%.

Недостатки расчета

У расчета IRR инвестиционного проекта есть недостатки, которые надо учитывать. Так, показателя не существует, если не происходит смены знака значения NPV. Это значит, что если проект сразу приносит прибыль, не уходя в минус на инвестиционной фазе, у такого проекта не будет IRR. Ситуация редкая, но вполне вероятная, например если выбран интервал расчета – год, а отрицательный денежный поток имеет место только в первые месяцы, а по итогам года проект в плюсе. На графической иллюстрации расчета мы увидим, траекторию изменения NPV никогда не пересекающую ось абсцисс при любом значении ставки дисконтирования.

Еде один важный момент. Показатель, рассчитанный по нашей формуле, может принимать фантастически большие значения. Такой вариант тоже возможен, например, если размер первоначальных инвестиций не велик, а NPV быстро возрастает.

Возможно, что существует несколько значений IRR проекта. Это ситуация, когда бизнес-модель приводит к многократным переходами через ноль (сменам знака) показателем NPV в разные периоды времени, например если проект этапный и требует крупных вливаний, превышающих накопленные за время реализации проекта средства. В этом случае внутренняя норма доходности не имеет смысла.

Главный недостаток – формула предполагает в своей конструкции, что положительные денежные потоки реинвестируются в проект по ставке внутренней нормы доходности.

IRR - модифицированная формула проекта:

Где CF + – входящие денежные потоки проекта i-го периода,

CF - – исходящие денежные потоки проекта i-го периода,

WACC – средневзвешенная стоимость капитала (нормативная доходность),

r – ставка дисконтирования,

N – длительность проекта.

К исходящим потокам применяется дисконтирование, которое осуществляют по цене источника финансирования проекта. К денежным притокам применяют наращение – приводят стоимость потока к моменту завершения проекта. Наращение осуществляется по процентной ставке равной уровню реинвестиций.

MIRR решает и проблему множественности IRR, и неадекватной оценки реинвестируемых потоков.

Во встроенный инструментарий MS Excel входит функция МВСД () для расчета MIRR.

Если MIRR больше чем ставка дисконтирования – r, проект эффективен и должен быть реализован.

ВИДЕО. Как рассчитать внутреннюю норму доходности

Узнайте все про IRR: что это такое и как рассчитать. Об этом на видео рассказывает Бенедикт Вагнер, генеральный директор «Wagner & Experts», преподаватель . Это часть , который можно пройти онлайн, без отрыва от работы. И получить по итогам обучения сертификат о повышении квалификации гос. образца.

Выводы

Показатель IRR демонстрирует эффективность проекта. Его основная задача – предоставить менеджменту оценку максимальной стоимости источников финансирования проекта, при которых он не убыточен.

Но стоит использовать IRR, как самостоятельный и единственный показатель эффективности инвестиций. При этом он относится к списку показателей «must have» в инвестиционном анализе – для всех аналитиков, финансовых директоров и менеджеров.

В наших размышлениях мы уже неоднократно обращали внимание, что оценивать эффективность проектов возможно только комплексно, применяя ряд специальных инструментов, среди которых группа показателей NPV, PI, PP, IRR, MIRR занимают ведущее место. В настоящей статье предлагаю вам разобрать такой показатель, как внутренняя норма доходности, который способен нивелировать некоторые недостатки чистого дисконтированного дохода и раскрыть совершенно иную грань доходности инвестиций, которая априори задается потоками наличности в результате проекта.

Что диктует генерация CF проекта?

У показателя NPV имеется особое свойство. Метод его расчета в значительной степени зависит от позиции инвестора относительно нормы прибыльности, а она часто бывает субъективна. Дело в том, что адекватно установить норму доходности вложений исключительно расчетным путем практически невозможно. Чем больше продолжительность мероприятия, тем сильнее искажение из-за закравшейся логической ошибки во время расчета ставки дисконтирования. Влияние неточности и субъективной оценки можно минимизировать, если применить иной подход, который реализуется в методе IRR инвестиционного проекта. В литературе данный показатель имеет ряд интерпретаций, поэтому обозначим его основные наименования:

- IRR или Internal Rate of Return;

- внутренняя норма доходности или ВНД;

- внутренняя норма рентабельности или ВНР.

Рассмотрим предметно данный метод. Дело в том, что расчет пошагового оборота наличности, формируемого реализацией инвестиционной задачи, уже несет в себе определенный потенциал прибыли, отображаемый в Net Cash Flow. С другой стороны, чем больше инвестор формирует требований к эффективности своих вложений, стремясь к ожидаемой прибыли, тем на меньшую величину NPV он обрекает проект. В какой-то момент чистая приведенная стоимость достигает нуля (посмотрите на представленный ниже график).

График зависимости NPV от нормы дохода проекта

Внутренняя норма рентабельности показывает нам уровень доходности инвестиционных вложений, формируемый проектом, для которого происходит покрытие всех проектных расходов за счет получаемых доходов. Данный показатель достаточно информативен, он определяет потерю ценности предстоящих приходов ДС. Норма доходности (рентабельности) называется внутренней, потому что обусловлена внутренними свойствами проекта, сложившимися пропорциями затрат и результатов.

Таким образом, генерация денежных потоков проекта определяет свою собственную логику доходности. Внутренняя норма доходности характеризует такое состояние уровня капитализации доходов (прибыли), которое закладывается еще в прогнозах выбытий и поступлений по шагам проекта на протяжении всей реализации мероприятия. Если принять, что данные планы движения ДС будут реализованы, то проявится некая внутренняя стоимость инвестиционного капитала, под которой и подразумевается ВНД.

Расчет показателя IRR

Метод ВНД предполагает равенство дисконтированных денежных потоков по искомому значению ставки дисконтирования и размера производимых инвестиций. Математически расчет значения IRR без подручных средств представляет определенные сложности. Однако современные прикладные программные продукты, такие как MS Excel, имеют в составе инструментов интегрированную функцию расчета ВНД. Следуя обоснованной выше логике, формула показателя выводится из ряда математических выражений, в первом из которых принято считать, что инвестиции осуществлены одномоментно на старте проекта.

Исходный вид выражения, предшествующего выводу формулы IRR

Формула, мягко говоря, нетривиальна. Как мы с вами видим, на первый взгляд, решение уравнения относительно IRR возможно, применяя метод последовательно реализуемых итераций, попросту, методом подбора. Внутренняя норма доходности соответствует ставке r, для которой NPV равна нулю. Исходя из предложенного определения, ВНД может быть рассмотрено как результат исчисления положительного корня уравнения, продемонстрированного выше.

Тем не менее, применяя для дисконтирующих аргументов табулированные значения, считать IRR можно, построив специальную математическую модель расчета. Для этого необходимо выбрать условный интервал в пределах значений r1 и r2, между которыми функция NPV меняет знак. Благодаря настоящему допущению внутренняя норма доходности как очередной показатель эффективности проекта рассчитывается не эмпирически, а уже математически, и формула IRR приобретает следующий вид.

Вид формулы IRR

Метод ВНД помимо достоинств имеет и ряд недостатков, среди которых можно выделить следующее.

- Безразличие ставки IRR к последовательности поступлений и выбытия денежных средств. Как пример, заимствование или кредитование средств могут давать одинаковый результат ВНД.

- Внутренняя норма рентабельности может иметь несколько решений в случае неоднократного изменения знака CF.

- Вероятность ошибки результатов IRR при рассмотрении взаимоисключающих друг друга проектов. Метод предполагает допущение о тождественности альтернативных издержек для потоков наличности на протяжении всей реализации задачи, что может привести к существенным искажениям.

Примеры расчета ВНД

Рассмотрим пример вычисления показателя IRR с использованием MS Excel 2010. Будем считать, что инвестор вкладывает в строительство объекта круглую сумму в 100 млн. рублей. В результате вложений его интересует размер прибыли, соответствующий норме доходности в 10%. Реализация мероприятия запланирована на 7 лет, для каждого шага вычислены значения чистых денежных потоков, которые далее представлены в табличной форме.

Пример расчета ВНД инвестиционного проекта на основе формул MS Excel 2010

Используя встроенные функции в категории «Финансовые», мы можем рассчитать значения NPV (функция «ЧПС») и IRR (функции «ЧИСТВНДОХ» или «ВСД»). Поскольку периоды шагов по продолжительности равны, мы можем применить функцию «ВСД». Диалоговое окно Мастера функций программы Excel показано ниже. Таким образом, мы получаем возможность автоматически вычислять показатель «Внутренняя норма доходности», который для нашего примера составил значение – 29%.

Диалоговое окно Мастера функций Excel для выбора ВСД

Что же делать, если подобного инструмента расчета IRR у нас под рукой нет? Есть возможность приблизительно вывести значение показателя, используя метод визуализации. Возьмем тот же пример и построим соответствующую графическую модель. Сделаем предположение, что инвестор рассматривает три варианта нормы прибыли (доходности), которым соответствуют ставки дисконтирования в 10, 20 и 30%. Выполним расчет NPV для каждого варианта и построим график зависимости значения NPV от r по трем точкам. Точка пересечения графика оси Х соответствует значению IRR, которое примерно равно 0,29.

Способ определения IRR методом построения визуальной модели

В настоящей статье мы разобрали важный показатель из состава основных параметров эффективности уникальной инвестиционной задачи. Внутренняя норма доходности имеет простое правило для оценки проекта, по которому IRR должно быть, как минимум, выше, чем текущая кредитная ставка. В завершение хочу еще раз напомнить о том, что качественный отбор проектов возможен только при комплексном подходе в рассмотрении показателей эффективности и других оценочных инструментов.

Инвестиция это долгосрочное вложение капитала во что-либо с целью получения эффекта. Этот эффект может носить социальный характер и экономический. Экономический эффект от инвестиции называется прибыль.

Процентные ставки, которые необходимы для расчета целесообразности инвестиций

В финансовой математике существует три вида процентных ставок, которые применяет инвестор при расчете целесообразности своих вложений. Первая ставка - это внутренняя норма доходности инвестиционного проекта (ВНД). Данный индекс показывает, какой процент необходимо взять при расчете эффективности инвестиций.

Вторая процентная ставка - сам калькуляционный процент. Это ставка, которую инвестор закладывает в свой расчет.

Третий показатель называется "внутренний процент". Он показывает, насколько окупилась инвестиция в процентах.

Разница между ВНД инвестиционного проекта, внутренним и калькуляционным процентами

Все вышеперечисленные показатели могут быть равны, а могут и отличаться. Если рассчитать внутреннюю норму доходности инвестиционного проекта, можно увидеть, что эти три процентные ставки не всегда имеют одинаковое значение.

Все дело в том, что при калькуляционном проценте вкладчик может получить как прибыль, так и убыток в целом и по сравнению с альтернативным способом использования средств. Внутренняя норма доходности инвестиционного проекта показывает процент, при котором инвестор не получает ни убытка, ни прибыли. Если чистая стоимость выше нуля, это значит, что процент, заложенный в расчет эффективности инвестиций, ниже коэффициента окупаемости. В том случае, когда чистая стоимость ниже нуля, калькуляционный процент превышает ВНД инвестиционного проекта.

В этих случаях необходимо рассчитывать внутренний процент, который показывает, насколько рентабельной является инвестиция.

Понятие нормы окупаемости и способ ее определения

Ключевым показателем для определения того, насколько эффективным является вложение, выступает внутренняя норма доходности инвестиционного проекта. Это означает, что размер доходов, получаемых от осуществления инвестиционной деятельности, должен быть равен размеру вложений. В этом случае поток платежей будет равен нулю.

Существует два пути определения коэффициента окупаемости. Первый из них заключается в том, чтобы рассчитывать внутреннюю норму доходности инвестиционного проекта при условии, что чистая стоимость - 0. Однако бывают случаи, когда этот показатель выше или ниже нуля. В этой ситуации необходимо «играть» с калькуляционным процентом, повышая или понижая его значение.

Надо найти две калькуляционные ставки, при которых показатель чистой текущей стоимости будет иметь минимально отрицательное и минимально положительное значения. В этом случае коэффициент окупаемости может быть найдет как среднее арифиметическое двух калькуляционных процентных ставок.

Роль текущей стоимость в расчете нормы окупаемости

Текущая стоимость играет ключевую роль при определении внутренней нормы доходности инвестиционного проекта. На основе формулы для ее определения осуществляется и расчет внутренней нормы доходности инвестиционного проекта.

С метода текущей стоимости известно, что текущая стоимость равна нулю означает, что вложенный капитал возвращается с приростом на уровне калькуляционного процента. При определении внутреннего процента определяется такая процентная ставка, при использовании которой текущая стоимость ряда платежей будет равна нулю. Это означает одновременно, что текущая стоимость поступлений совпадает с текущей стоимостью выплат.

При использовании альтернативного калькуляционного процента определяется тот, который приводит к текущей стоимости равной нулю.

Расчет чистой приведенной стоимости

Как уже известно, внутренняя норма доходности инвестиционного проекта рассчитывается при использовании формулы чистой текущей стоимости, которая имеет следующий вид:

ЧТС = CF t / (1+ВНД) t , где

- CF - (поток платежей разница между поступлениями и расходами);

- ВНД - внутренняя норма доходности;

- t - номер периода.

Расчет окупаемости

Формула внутренней нормы доходности инвестиционного проекта выводится из той формулы, которая применяется в процессе определения чистой настоящей стоимости, и имеет следующий вид:

0 = CF / (1 + р) 1 … + … CF / (1 + ВНД) n , где

- CF - разница между поступлениями и выплатами;

- ВНД - внутренняя норма окупаемости;

- n - номер периода инвестиционного проекта.

Проблемы при расчете вручную

Если инвестиционный проект рассчитан на срок более трех лет, возникает проблема расчета внутренней нормы окупаемости посредством простого калькулятора, так как для расчета коэффициента четырехлетнего проекта возникает уравнений четвертой степени.

Есть два способа выйти из этой ситуации. Во-первых, можно воспользоваться финансовым калькулятором. Второй способ решения проблемы намного проще. Он заключается в использовании программы Excel.

Программа обладает функцией для расчета нормы окупаемости, которая называется ВСД. Для определения внутренней нормы доходности инвестиционных проектов в Excel надо выбрать функцию СД и в поле «Значение» поместить диапазон ячеек с денежным потоком.

Графический метод расчета

Инвесторы рассчитывали внутреннюю норму окупаемости задолго до того как появились первый компьютеры. Для этого они применяли графический метод.

По оси ординат надо отобразить разницу между поступлениями и расходами по проекту, а по осе абсцисс - калькуляционный процент инвестиционного проекта. Вид графиков может быть разным в зависимости от того, как изменяется денежный поток в течение инвестиционного проекта. В конечном итоге любой проект перестанет приносить прибыль, а его график пересечь ось абсцисс, на которой отображен калькуляционный процент. Точка, в которой график проекта пересекает ось абсцисс, и ест внутренняя норма окупаемости инвестиций.

Пример расчета внутренней нормы окупаемости

Разобрать способ определения коэффициента окупаемости вклада можно на примере банковского депозита. Допустим, его размер составляет 6 миллионов рублей. Срок депозита будет составлять три года.

Ставка капитализации составляет 10 процентов, а без капитализации - 9 процентов. Поскольку заработанные деньги будут сниматься один раз в год, то применяется ставка без капитализации, то есть 9 процентов.

Таким образом, выплата составляет 6 миллионов рублей, поступления - 6 млн * 9% = 540 тысяч рублей за первые два года. В конце третьего периода сумма выплат будет составлять 6 миллионов 540 тысяч рублей. В этом случае ВНД будет равна 9 процентов.

Если использовать 9% в качестве калькуляционного процента, показателей чистой текущей стоимости будет равен 0.

Что влияет на размер нормы окупаемости?

Внутренняя норма доходности инвестиционного проекта зависит от размеров выплат и поступлений, а также от срока самого проекта. Показатели чистой текущей стоимости и нормы окупаемости взаимосвязаны. Чем выше коэффициент, тем ниже будет значение ЧТС, и наоборот.

Однако может быть ситуация, когда связь между ЧТС и внутренней нормой доходности сложно уследить. Это случается при анализе нескольких альтернативных вариантов финансирования. Например, первый проект может быть более выгодным при одной норме окупаемости, в тоже время второй проект способен приносить больше дохода при другом коэффициенте окупаемости.

Внутренний процент

При расчетах вручную принято, внутренний процент определять с помощью интерполяции близлежащих положительных и отрицательных текущих стоимостей. При этом желательно, чтобы используемые калькуляционные проценты различались не больше, чем 5%.

Пример. Каков внутренний процент ряда платежей?

- Определяем калькуляционные проценты, которые ведут к отрицательной и положительной текущей стоимости. Чем ближе текущие стоимости к нулю, тем точнее результат.

- Определяем процент с помощью приближенной формулы (линейная интерполяция).

Формула расчета внутреннего процента имеет следующий вид:

Вп = Кпм + Ркп * (ЧТСм / Рчтс) , где

Вп - внутренний процент;

- Кпм - меньший калькуляционный процент;

- Ркп - разница между меньшим и большим калькуляционным процентам;

- ЧТСм - чистая текущая стоимость при меньшем калькуляционном проценте;

- Рчтс - абсолютная разница в текущих стоимостях.

| Год | Поток платежей | Калькуляционный процент = 14% | Калькуляционный процент = 13% | ||

| Коэффициент дисконтирования | Коэффициент дисконтирования | Дисконтированный поток платежей | |||

| 1 | -2130036 | 0,877193 | -1868453 | 0,884956 | -1884988 |

| 2 | -959388 | 0,769468 | -738218 | 0,783147 | -751342 |

| 3 | -532115 | 0,674972 | -359162 | 0,69305 | -368782 |

| 4 | -23837 | 0,59208 | -14113 | 0,613319 | -14620 |

| 5 | 314384 | 0,519369 | 163281 | 0,54276 | 170635 |

| 6 | 512509 | 0,455587 | 233492 | 0,480319 | 246168 |

| 7 | 725060 | 0,399637 | 289761 | 0,425061 | 308194 |

| 8 | 835506 | 0,350559 | 292864 | 0,37616 | 314284 |

| 9 | 872427 | 0,307508 | 268278 | 0,332885 | 290418 |

| 10 | 873655 | 0,269744 | 235663 | 0,294588 | 257369 |

| 11 | 841162 | 0,236617 | 199034 | 0,260698 | 219289 |

| 12-25 | 864625 | 1,420194 | 1227936 | 1,643044 | 1420617 |

| Текущая стоимость | -69607 | 207242 | |||

По данным таблицы можно рассчитать значение внутреннего процента. Дисконтированный поток платежей рассчитывается путем умножения коффциента дисконтирования на размер потока платежей. Сумма дисконтированных потоков платежей равна чистой текущей стоимости. Внутренний процент в этом примере равен:

13 + 1 * (207 242 / (207 242 + 69 607)) = 13,75%

Интерпретация внутреннего процента

Определенный внутренний процент можно интерпретировать:

- Если внутренний процент больше чем заданный калькуляционный процент р, то инвестиция оценивается положительно.

- Если внутренний и калькуляционный процент равны, то значит, инвестированный капитал возвращается с необходимым наращением, однако при этом не создается дополнительной прибыли.

- Если внутренний процент ниже чем р, то происходит потеря процента, потому что инвестированный капитал при альтернативном использовании получал бы больше наращения.

- Если же внутренний процент ниже 0, то происходит потеря капитала, т.е. инвестированный капитал с доходов от инвестиции возвращается только частично. Наращение процента на капитал не происходит.

Преимуществом внутреннего процента является тот факт, что он не зависит от объема инвестиции и тем самым подходит для сравнения инвестиций с разными инвестиционными объемами. Это является очень большим преимуществом по сравнению с методом текущей стоимости.

Внутренняя норма доходности (по англ . Internal rate of return) – эта метрика используется для измерения рентабельности потенциальных инвестиций.

IRR – ставка дисконтирования, которая приравнивает NPV проекта к нулю.

Формула

IRR рассчитывается путем приравнивания суммы текущей стоимости будущих денежных потоков за вычетом первоначальных инвестиций к нулю . Формула:

Как вы можете видеть, единственной неизвестной переменной в уравнении является IRR. При оценке потенциального проекта руководство компании знает, сколько капитала потребуется для запуска проекта, и также будет разумная оценка будущих денежных потоков. Таким образом , необходимо решить уравнение для IRR.

Пример

Боб рассматривает возможность покупки нового завода, но он не уверен, что это наилучшее использование средств компании на данный момент. С приобретением завода стоимостью $900K компания Боба будет генерировать $ 300K, $400K и $500K денежного потока.

Давайте вычислим минимальную ставку Тома. Поскольку сложно определить коэффициент дисконтирования вручную , начнем с приблизительной ставки 7 %.

$300K/(1+7%) 1 + $400K/(1+7%) 2 + $500K/(1+7%) 3 – $900K = $137.9K

Конечное значение NPV не равно нулю. Поскольку в данном случае $137.9K – положительное число, необходимо увеличить оценочную внутреннюю ставку. Увеличим IRR до 14,51% и пересчитаем.

$300K/(1+14.51%) 1 + $400K/(1+ 14.51 %) 2 + $500K/(1+ 14.51 %) 3 – $900K = $0

Таким образом, IRR проекта составляет 14 .51% . Боб теперь может сравнить полученный IRR с другими инвестиционными возможностями, чтобы определить, имеет ли смысл потратить $900,000 долларов на покупку нового завода или инвестировать деньги в другой проект.

Значимость IRR

Внутренняя норма доходности гораздо более полезна, когда она используется для проведения сравнительного анализа, а не изолированно как одно значение. Чем выше IRR проекта, тем проект более привлекательный с инвестиционной точки зрения. IRR является единой метрикой для сравнения разных видов инвестиций, и поэтому значения IRR часто используются для ранжирования нескольких перспективных инвестиций. Если объем инвестиций равен между рассматриваемыми проектами, проект с наивысшим значением IRR считается лучшим .

IRR любого проекта рассчитывается с учетом предположений:

1. Промежуточные денежные потоки будут реинвестированы под тот же IRR.

2. Все денежные потоки носят периодический характер, временные промежутки между получением денежных потоков равны.

Требуемая норма доходности

Требуемая норма доходности (англ . Required rate of return) – это минимальный доход, ожидаемый организацией от инвестиций. Большинство организаций придерживаются конкретной барьерной ставки . Любой проект с внутренней нормой доходности, превышающей барьерную ставку, считается прибыльным. Хотя это не единственная основа для рассмотрения проекта инвестиций, RRR является эффективным механизмом для отбора проектов. Обычно проект, который имеет наивысшую разницу между RRR и IRR, считается лучшим проектом для инвестиций.

Ели Внутренняя норма доходности > Требуемая норма доходности – привлекательный проект

Ели Внутренняя норма доходности < Требуемая норма доходности – отклонить проект

Недостатки IRR

Проблема возникает в ситуациях, когда первоначальные инвестиции дают небольшое значение IRR. Это происходит в проектах, которые генерируют прибыль более медленными темпами, но эти проекты могут впоследствии повысить общую стоимость корпорации за счет NPV .

Аналогичная проблема заключается в том, что проект демонстрирует быстрый результат в течение короткого периода времени. Небольшой проект может оказаться рентабельным за короткое время, показывая высокий IRR, но низкое значение NPV. Поэтому иногда выгоднее инвестировать в проекты с низким IRR , но высоким абсолютным значением NPV.

Поступающие от нового проекты денежные потоки не всегда можно реинвестировать под IRR. Поэтому при расчетах проект может оказаться более выгодным , чем при его реализации .