Сроки предоставления 2 ндфл в. Общий порядок оформления справки: код плательщика

Не позднее 3 апреля 2017 года налоговые агенты по НДФЛ должны представить в свою ИФНС заполненные по каждому физлицу, которому они выплачивали доходы в 2016 году (п. 7 ст. 6.1, п. 2 ст. 230 НК РФ).

За каждую не представленную в срок справку налоговый агент может быть оштрафован на 200 руб. (п. 1 ст. 126 НК РФ).

Не нужно формировать и сдавать справки 2-НДФЛ на тех физлиц, которым выплачивались исключительно доходы (подп. 1 п. 1 ст. 227, подп. 2 п. 1 ст. 228 НК РФ, письма Минфина России от 07.03.2014 № 03-04-06/10185):

- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями.

Такие налогоплательщики исчисляют и уплачивают самостоятельно.

Кроме того, не надо представлять справки 2-НДФЛ по физлицам, получившим от налогового агента исключительно доход, не превышающий необлагаемого лимита.

Например, если в 2016 году работнику был вручен подарок стоимостью не более 4000 руб. и других подарков или иных доходов от налогового агента он больше не получал, сдавать по нему справку 2-НДФЛ не нужно (письмо ФНС России от 19.01.2017 № БС-4-11/787@).

При численности физлиц, получивших доходы от налогового агента в 2016 году, 25 человек и более справки 2-НДФЛ нужно направить в налоговую в электронной форме по ТКС (п. 2 ст. 230 НК РФ, письмо ФНС России от 05.11.2015 № БС-4-11/19263). При меньшей численности получателей доходов представить справки можно и в бумажном виде.

Справки 2-НДФЛ по физическим лицам, получившим доходы от самой организации (ее головного подразделения), сдавайте в ИФНС по месту учета организации (п. 2 ст. 230 НК РФ). Об этом же говорится в письме ФНС России от 04.07.2016 № БС-4-11/11951@).

Справки по физлицам, получившим доходы от обособленного подразделения (ОП) организации, представьте в ИФНС по месту учета ОП (письмо ФНС России от 30.12.2015 № БС-4-11/23300@).

Если в течение года вы изменили юридический адрес и, соответственно, налоговую, и не являетесь крупнейшим налогоплательщиком, укажите в справках новые КПП и ОКТМО и представьте их в новую ИФНС (письмо Минфина России от 19.11.2015 № 03-04-06/66956).

Справки должны быть подписаны руководителем или иным должностным лицом, которое уполномочено на это внутренними документами организации (например, приказом руководителя).

Ставить печать на справке, даже если организация продолжает ее использовать, не нужно (п. 7 ст. 2 Закона от 26.12.95 № 208-ФЗ; п. 5 ст. 2 Закона от 08.02.98 № 14-ФЗ).

Форма и Порядок заполнения справки утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485@.

В поле «Признак» справки поставьте 1. Все показатели (кроме НДФЛ) отражайте в рублях и копейках. Суммы НДФЛ округляйте по правилам арифметики: менее 50 копеек отбрасывайте, 50 и более копеек округляйте до полного рубля.

При отсутствии суммовых показателей в соответствующем поле ставьте ноль (Разд. I Порядка заполнения справки).

Данные о налогоплательщике и налоговом агенте

В разделе 1 справки 2-НДФЛ нужно указать данные о налоговом агенте:

- ОКТМО;

- контактный телефон;

- сокращенное наименование организации или Ф. И. О предпринимателя.

Укажите код ОКТМО и КПП организации, если физлицо получало доходы от головного подразделения, и ОКТМО и КПП обособленного подразделения, если физлицо получало доходы от ОП (разд. III Порядка заполнения справки).

Данные о налогоплательщике, то есть о физлице, получившем доходы от налогового агента, приводятся в разделе 2 справки.

Первым в числе реквизитов, которые нужно заполнить, числится Если вы не можете узнать его у работника, например, потому что он больше у вас не работает, вы можете воспользоваться сервисом «Узнай ИНН» на сайте ФНС . Для этого понадобится ввести Ф. И. О физлица, дату его рождения и паспортные данные.

Если это не поможет, сдать справку можно и без указания ИНН (письма ФНС России от 02.02.2016 № БС-3-11/358@, от 02.02.2016 № БС-3-11/360@, от 27.01.2016 № БС-4-11/1068@). Если других недочетов в справке нет, инспекторы обязаны ее принять. И даже лучше сдать справку без ИНН, если в имеющихся у вас сведениях о нем вы не уверены. За каждую справку с неверным ИНН налоговики могут оштрафовать налогового агента на 500 рублей (ст. 126.1 НК РФ, письмо ФНС России от 16.02.2016 № БС-3-11/590@).

Если вы заполняете справку в отношении иностранца, работающего в РФ по патенту, в поле «Статус налогоплательщика» проставьте 6 (письмо ФНС России от 15.03.2016 № БС-4-11/4272@). Если в отношении иного физлица, которое по состоянию на 31 декабря 2016 года или на дату увольнения является налоговым резидентом, – 1 (письмо Минфина России от 15.11.2012 № 03-04-05/6-1305). При заполнении справки в отношении нерезидента поставьте (Разд. IV Порядка заполнения справки 2-НДФЛ):

- 5, если физлицо получило временное убежище в РФ или имеет статус беженца;

- 4, если физлицо – участник госпрограммы добровольного переселения в РФ соотечественников;

- 3, если физлицо – высококвалифицированный специалист;

- 2 – в остальных случаях.

В поле «Гражданство (код страны)» укажите код страны, гражданином которой является физлицо, из Общероссийского классификатора стран мира (ОКСМ). Для граждан РФ этот код – 643.

В поле «Код документа, удостоверяющего личность» укажите код этого документа из Справочника, приведенного в Приложении № 1 к Порядку заполнения справки. Паспорту гражданина РФ соответствует код 21.

В поле «Код субъекта» проставьте код из Справочника в Приложении № 2 к Порядку заполнения справки.

Раздел 3. Доходы

В разделе 3 справки нужно отразить сведения о полученных физлицом в 2016 году доходах и соответствующих им вычетах. То есть речь идет только о вычетах, применяемых к конкретным видам доходов, как, например, профессиональные вычеты или суммы, частично не облагаемые НДФЛ по статье 217 Налогового кодекса РФ (разд. V Порядка заполнения справки). Стандартные, в этом разделе не показываются.

Суммы доходов отражайте в справке в хронологическом порядке в разбивке по месяцам и кодам доходов, утвержденным приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

Самые распространенные коды доходов:

- 1010 – дивиденды;

- 2000 – заработная плата;

- 2002 – премия;

- 2010 – вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

- 2012 – отпускные;

- 2300 – пособие по временной нетрудоспособности;

- 2610 – материальная выгода от экономии на процентах за пользование заемными средствами;

- 2720 – стоимость подарка;

- 2760 – материальная помощь работникам (кроме матпомощи, выдаваемой в связи с рождением ребенка);

- 2762 – материальная помощь при рождении ребенка;

- 4800 – иные доходы, то есть те, для которых не утвержден свой код. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (письма ФНС России от 19.09.2016 № БС-4-11/17537, от 06.07.2016 № БС-4-11/12127).

Обратите внимание, что доходы, которые в полной сумме не облагаются НДФЛ, как, например, выдаваемая работнику в связи со смертью члена семьи или стихийным бедствием, в справке 2-НДФЛ отражать не нужно (п. 8, 8.3 ст. 217 НК РФ, письмо Минфина России от 04.08.2015 № 03-04-06/44861).

При этом каждый доход относится к тому месяцу, в котором он считается фактически полученным (разд. V Порядка заполнения справки).

Напротив тех доходов, в отношении которых применены вычеты, укажите сумму вычета и его код, утвержденный тем же приказом ФНС России от 10.09.2015 № ММВ-7-11/387@.

Самые распространенные коды вычетов (п. 28 ст. 217 НК РФ):

- 403 – профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 – вычет из стоимости подарков (до 4000 руб. в год);

- 503 – вычет из суммы матпомощи (до 4000 руб. в год).

Зарплата за декабрь, выплаченная в январе

Зарплату, начисленную работникам за декабрь 2016 года, нужно отразить в справке 2-НДФЛ в составе доходов за декабрь, даже если она выплачена уже в январе 2017 года (письмо ФНС России от 03.02.2012 № ЕД-4-3/1692@). Ведь фактически полученным доход в виде зарплаты считается на последнее число месяца, за который она начислена (п. 2 ст. 223 НК РФ).

При этом аванс по зарплате в справке 2-НДФЛ отдельно не отражается. Просто указывайте всю сумму начисленной за месяц зарплаты.

Вознаграждение по договору ГПХ

А вот вознаграждение по гражданско-правовому договору, начисленное в декабре 2016 года, но выплаченное уже в январе 2017 года, в справке 2-НДФЛ за 2016 год отражать не надо. Такой доход считается полученным в день его выплаты, а значит, относится к январю 2017 года (подп. 1 п. 1 ст. 223 НК РФ).

Премия

В целях НДФЛ премия – это отдельный вид дохода, имеющий свой код – 2002. Датой получения такого дохода считается день ее выплаты (подп. 1 п. 1 ст. 223 НК РФ; письмо Минфина России от 27.03.2015 № 03-04-07/17028, ФНС России от 07.04.2015 № БС-4-11/5756@). Поэтому отражать ее в справке 2-НДФЛ нужно в месяце выплаты.

Дивиденды

Если при расчете НДФЛ вы учитывали дивиденды, полученные от других организаций, напротив суммы указанной вами в справке без уменьшения на НДФЛ, вам нужно отразить вычет с кодом «601». Сумма вычета рассчитывается по формуле.

Формула определения суммы вычета

ПРИМЕР. ОТРАЖЕНИЕ ДОХОДОВ

П. А. Кудашкин, налоговый резидент РФ, – участник и работник ООО «Альфа». Его ежемесячный оклад – 30 000 руб. В январе Кудашкин написал заявление на «детский» вычет на первого ребенка.

В апреле Кудашкину был вручен подарок стоимостью 6000 руб.

В мае ООО «Альфа» распределило между участниками и выплатило прибыль по итогам 2015 года в сумме 3 000 000 руб., в т. ч.:

П. А. Кудашкину – 300 000 руб.;

ООО «Бета» – 2 700 000 руб.

При распределении прибыли ООО «Альфа» учло полученные в 2014 году дивиденды в сумме 1 500 000 руб.

Вычет по НДФЛ с дивидендов составляет 150 000 руб. (300 000 руб. : 3 000 000 руб. × 1 500 000 руб.)

С 1 по 14 августа Кудашкин был в отпуске. Отпускные в сумме 13 230 руб. ему выплачены 27.07.2016. Заработная плата за август составила 16 956,52 руб.

С 8 по 15 ноября он был на больничном. Пособие по временной нетрудоспособности в сумме 5125 руб. ему выплачено 21.11.2016. Заработная плата за ноябрь составила 21 428,57 руб.

В декабре Кудашкину выплачена премия по итогам работы за год в размере 12 600 руб.

НДФЛ со всех доходов Кудашкина удержан и перечислен полностью.

Раздел 3 справки 2-НДФЛ за 2016 г. будет заполнен так, как показано в таблице.

Доходы, облагаемые по ставке 13%

| Месяц | Код дохода | Сумма дохода, руб. | Код вычета | Сумма вычета, руб. |

| 01 | 2000 | 30 000 | 0 | |

| 02 | 2000 | 30 000 | 0 | |

| 03 | 2000 | 30 000 | 0 | |

| 04 | 2000 | 30 000 | 0 | |

| 04 | 2720 | 6000 | 501 | 4000 |

| 05 | 2000 | 30 000 | 0 | |

| 05 | 1010 | 300 000 | 601 | 150 000 |

| 06 | 2000 | 30 000 | 0 | |

| 07 | 2000 | 30 000 | 0 | |

| 07 | 2012 | 13 230 | 0 | |

| 08 | 2000 | 16 956,52 | 0 | |

| 09 | 2000 | 30 000 | 0 | |

| 10 | 2000 | 30 000 | 0 | |

| 11 | 2000 | 21 428,57 | 0 | |

| 11 | 23 000 | 5125 | 0 | |

| 12 | 2000 | 30 000 | 0 | |

| 12 | 2002 | 12 600 | 0 |

Раздел 4. Вычеты

В разделе 4 нужно отразить суммы и коды стандартных, социальных и имущественных налоговых вычетов, предоставленных физлицу (разд. VI Порядка заполнения справки). Инвестиционные вычеты налоговые агенты – работодатели не предоставляют.

Коды вычетов утверждены приказом ФНС России от 10.09.2015 № ММВ-7-11/387@. Обратите внимание, что по сравнению с прошлым годом коды вычетов на детей изменились.

Раздел 5. Суммы налога

В разделе 5 нужно показать:

- общую сумму доходов, указанных в разделе 3 справки;

- налоговую базу – общую сумму доходов, уменьшенную на общую сумму вычетов, отраженных в разделах 3 и 4 справки;

- общую сумму исчисленного НДФЛ – произведение налоговой базы и ставки налога, по которой заполняются разделы 3–5 справки;

- общие суммы удержанного и перечисленного в бюджет налога.

При этом даже если заработная плата за декабрь 2016 года выплачена уже в январе 2017 года, НДФЛ с нее должен быть отражен в справке 2-НДФЛ за 2016 год в полях (письма ФНС России от 02.03.2015 № БС-4-11/3283, от 03.02.2012 № ЕД-4-3/1692@):

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Этой весной Президент РФ подписал Федеральный закон от 02.05.2015 № 113-ФЗ (далее — Закон № 113-ФЗ), который вносит изменения в порядок , а также сдачи по нему отчетности. Изменения начнут действовать уже со следующего года. Так, одно из самых важных и глобальных новшеств по НДФЛ — это введение квартальной отчетности. Оно предусматривает, что с , помимо годовых справок 2-НДФЛ, работодателям придется сдавать в налоговую инспекцию еще ежеквартальные расчеты.

Кроме того, законодатели уточнили некоторые даты получения доходов в целях расчета НДФЛ, которые ранее не были однозначно определены. А также ввели единый срок для перечисления этого налога, который не зависит от того, как происходит выплата дохода — на карточку работника, из кассы или иным способом.

Правила сдачи налоговой отчетности по НДФЛ

Главное изменение — введения квартальной . Ежеквартальная отчетность будет показывать, какой размер НДФЛ начислен за период. Форма такого расчета на данный момент пока не установлена. Ее разрабатывают чиновники. Однако уже известно, что в расчете работодателям надо будет отражать информацию обо всех физлицах, получивших доход, данные о самих выплаченных доходах, предоставленных вычетах, исчисленных и удержанных суммах налога. Вероятнее всего, новая форма будет схожа с привычной . Поэтому сложностей с ее заполнением быть не должно.

Примечание. Со следующего года, помимо справок 2-НДФЛ, в ИФНС придется сдавать ежеквартальные расчеты по налогу на доходы физлиц

Сроки для сдачи ежеквартального расчета в ИФНС — по итогам отчетных периодов — I квартала, полугодия, 9 месяцев и года. Так, за I квартал, полугодие, 9 месяцев расчет нужно будет сдать к последнему числу месяца, следующего за отчетным периодом. То есть не позже 30 апреля, 31 июля и 31 октября. А годовой расчет — вместе со справками по форме 2-НДФЛ за прошедший год — не позднее 1 апреля (подп. «а» п. 3 ст. 2, п. 3 ст. 4 Закона № 113-ФЗ). Повторюсь, их надо будет сдавать, как и прежде.

Расчет нужно будет сдавать в электронном виде. Исключение — если доход от работодателя получили менее 25 человек. В таком случае можно будет отчитаться на бумаге. Причем обращаю внимание, что этот же лимит будет действовать со следующего года и для справок 2-НДФЛ. Сейчас, напомню, их можно сдавать в бумажном виде, только если доход получили менее 10 человек. Если 10 человек и больше, то отчетность передается через Интернет (абз. 2 п. 2 ст. 230 НК РФ).

Обратите внимание! Если доход от работодателя получили 25 человек и больше, то сдавать справки и расчеты по НДФЛ в 2016 году придется через Интернет.

Есть небольшое уточнение относительно справок 2-НДФЛ, которое будет на пользу работодателям. Так, со следующего года справки о невозможности удержать налог (с признаком 2) можно будет отправлять в более удлиненный срок — не позднее 1 марта. По действующим же пока правилам они сдаются в срок до 1 февраля. То есть с 2016 года времени, для того чтобы сообщить о неудержанном налоге, будет больше.

Что касается справок 2-НДФЛ по тем физлицам, с доходов которых был удержан НДФЛ (с признаком 1), то их надо будет сдавать все в тот же срок — не позднее 1 апреля (п. 2 ст. 230 НК РФ). Тут ничего не изменится.

Исчисление НДФЛ: момент определения дохода, полученного работником для начисления налога

Вообще дата получения дохода — это дата, на которую доход признается фактически полученным для целей включения в базу по НДФЛ. Зависит эта дата от вида дохода. Например, для доходов в денежной форме — это день их выплаты, для зарплаты — последний день месяца, за который она начислена. Такие нормы установлены статьей 223 НК РФ. Подробную информацию о том, когда доход считается полученным, а также когда нужно удерживать и перечислять в бюджет НДФЛ в 2016 году, смотрите в табл. 1.

|

Вид дохода |

Когда доход считается полученным |

Когда удержать НДФЛ |

Когда перечислить налог в бюджет |

|

Зарплата |

Последний день месяца, за который начислен заработок (п. 2 ст. 223 НК РФ) |

Исчисленную сумму налога следует удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ) |

Не позднее следующего дня за днем выплаты дохода (подп. «г» п. 2 ст. 2 Закона № 113-ФЗ) |

|

Доходы в натуральной форме |

День передачи дохода в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ) |

||

|

Отпускные и больничные |

День выплаты средств или перечисления их на счет в банке (подп. 1 п. 1 ст. 223 НК РФ) |

Не позднее последнего числа месяца, в котором были произведены выплаты (подп. «г» п. 2 ст. 2 Закона № 113-ФЗ) |

Однако для некоторых видов доходов в НК РФ четко не определено, что надо считать датой их получения. В связи с этим законодатели уточнили эти даты. Как изменятся даты получения дохода в целях расчета НДФЛ с 2016 года, смотрите в табл. 2.

Например, доход в виде списанного долга физлица. На какую дату сейчас его определять работодателю, непонятно. Финансисты советуют ориентироваться в таком случае на день, начиная с которого взыскание сумм стало невозможным. Это может быть дата, когда истек срок исковой давности, то есть прошло три года с установленного момента платежа. Или когда руководитель принял решение о прощении долга и его списании (письмо Минфина России от 24.09.2009 № 03-03-06/1/610). С 2016 года по всем списанным задолженностям физлиц доход будет считаться полученным в день списания безнадежного долга с баланса компании. В этот момент придется посчитать НДФЛ (подп. «б» п. 1 ст. 2, п. 3 ст. 4 Закона № 113-ФЗ).

|

Вид дохода |

Дата получения дохода в 2015 году |

|

|

Списанный долг физлица |

Что считать датой получения дохода, НК РФ не разъяснено. По мнению Минфина, это день, когда взыскание сумм стало невозможным. Например, когда истек срок давности или работодатель принял решение о прощении долга и его списании (письмо от 24.09.2009 № 03-03-06/1/610) |

День списания безнадежного долга с баланса организации (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ) |

|

Матвыгода от экономии на процентах по займу |

Законодательством такая дата не установлена. Специалисты финансового ведомства советуют определять доход на дату возврата средств — если выдан беспроцентный заем или на дату уплаты процентов — если заем процентный (письма Минфина России от 25.07.2011 № 03-04-05/6-531 и от 16.05.2011 № 03-04-05/6-350 |

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства. При этом неважно, заплатил «физик» проценты или нет (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ) |

|

Сверхнормативные суточные |

Дата определения дохода НК РФ не установлена. По мнению Минфина и ФНС, это день утверждения авансового отчета работника (письма от 27.03.2015 № 03-04-07/17023 и от 07.04.2015 № БС-4-11/5737) |

Последний день месяца, в котором утвержден авансовый отчет после возвращения сотрудника из командировки (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ) |

|

Зачет требований |

Специальных правил определения даты получения дохода НК РФ не содержит. На практике доход признается в момент подписания заявления о взаимозачете |

День зачета встречных однородных требований (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ). То есть когда подписано соглашение о взаимозачете |

Со следующего года материальную выгоду придется рассчитывать на последний день каждого месяца. Независимо от того, процентный заем или беспроцентный. Соответственно исчислять НДФЛ придется также ежемесячно — в последний день (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ). Сейчас же на практике работодатели в целях исчисления НДФЛ ориентируются на дату возврата заемных средств (если заем беспроцентый) или на дату уплаты процентов (если заем процентный). То есть считают налог в тот момент, когда средства возвращаются нанимателю или когда уплачиваются проценты (письма Минфина России от 25.07.2011 № 03-04-05/6-531 и от 16.05.2011 № 03-04-05/6-350).

С 2016 года датой фактического получения дохода в виде сверхнормативных суточных будет признаваться последний день месяца, в котором был утвержден авансовый отчет после возвращения работника из командировки (подп. «б» п. 1 ст. 2 и п. 3 ст. 4 Закона № 113-ФЗ). Пока же, исходя из имеющихся разъяснений чиновников, определять доход следует на дату утверждения авансового отчета (письма Минфина России от 27.03.2015 № 03-04-07/17023, от 29.12.2014 № 03-04-06/68074 и ФНС России от 07.04.2015 № БС-4-11/5737).

Обратите внимание! С 2016 года НДФЛ со сверхнормативных суточных придется исчислять в последний день месяца, когда был утвержден авансовый отчет

Порядок уплаты налога

Со следующего года вводится единая дата уплаты НДФЛ — не позднее дня, следующего за днем выплаты дохода. То есть уже не будет иметь значения, как перечисляются деньги — на счет работника, из кассы или другим способом. Важен только сам факт выплаты вознаграждения. Сейчас же, напомню, НДФЛ перечисляется иначе. Так, если доход идет на карту работника, налог уплачивается сразу. Если вознаграждение выплачивается из наличной выручки, то на следующий день нужно перечислить НДФЛ. А если доход выдается из денег, снятых в банке, то НДФЛ уплачивается в этот же день.

Новшество позволит избежать ситуаций, когда, например, деньги со счета сняли на выплату заработка, НДФЛ уплатили сразу, а работник за деньгами не пришел. В таком случае налог считался перечисленным заранее и за это могли оштрафовать, свою правоту приходилось доказывать в суде (постановления ФАС Северо-Западного округа от 04.02.2014 по делу № А26-3190/2013 и Президиума ВАС РФ от 23.07.2013 № 784/13).

Для всех способов выплаты дохода будет установлен единый порядок уплаты НДФЛ за исключением отпускных и больничных. С них налог нужно будет платить не позднее последнего числа месяца, в котором были произведены такие выплаты (п. 6 ст. 226 НК РФ в новой редакции). Данное нововведение также удобно, поскольку позволит формировать платежки на уплату налога не по каждому работнику отдельно, а за всех сразу — в конце месяца.

Обратите внимание! С 2016 года с отпускных и больничных НДФЛ нужно будет платить не позднее последнего числа месяца, в котором производились выплаты.

Ответственность за нарушения по НДФЛ

Если работодатель не удержит НДФЛ с дохода работника и не уплатит его в срок ему грозят штрафы. Размер санкций в таком случае составляет 20% от суммы налога, подлежащей удержанию и (или) перечислению (ст. 123 НК РФ). Кроме того, за неуплату налога в срок за каждый день просрочки налоговики могут начислить пени. Они считаются исходя из 1/300 ставки рефинансирования (ст. 75 НК РФ). Такие штрафы действуют сейчас, они будут применяться и в следующем году.

Зза непредставление справок 2-НДФЛ — 200 руб. за каждую неподанную справку (п. 1 ст. 126 НК РФ).

Обратите внимание! За непредставление в ИФНС справок 2-НДФЛ налоговики оштрафуют на 200 руб. за каждый документ (п. 1 ст. 126 НК РФ).

За непредставление расчета в срок налоговики со следующего года будут штрафовать на 1000 руб. за каждый полный и неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК РФ, подп. «б» п. 7 ст. 1 и п. 3 ст. 4 Закона № 113-ФЗ). Кроме того, в случае просрочки расчета в течение 10 дней налоговики смогут заблокировать счет фирмы или предпринимателя. Разморозят счета только после сдачи расчета.

Если расчет представить в срок, но с ошибками штраф 500 руб. за каждый ошибочный документ. Причем такой же штраф инспекторы назначат и за каждую справку 2-НДФЛ с искаженными данными. Избежать доначислений можно будет, только если сдать «уточненки» до того, пока инспекция не обнаружит ошибки (п. 8 ст. 1 и п. 3 ст. 4 Закона № 113-ФЗ).

На каком бланке формировать справку 2-НДФЛ за 2016 год? Утверждена ли новая форма справки? В какой срок требуется сдать в ИФНС справку за 2016 год? Как отразить в справке новые коды доходов и вычетов? Ответы на эти и другие вопросы вы найдете в данной статье, а также можете ознакомиться с образцом заполнения справки 2-НДФЛ за 2016 год.

Кто должен подать 2-НДФЛ за 2016 год

Организации и индивидуальные предприниматели, которые признаются налоговыми агентами по НДФЛ, должны удерживать и перечислять в бюджет НДФЛ c выплаченных физическим лицам доходов. Кроме этого, налоговые агенты обязаны отчитываться об этом перед ИФНС по итогам каждого года. В этих целях в налоговые инспекции ежегодно передают справки 2-НДФЛ.

Когда можно не сдавать 2-НДФЛ

Сдавать справки 2-НДФЛ в 2017 году не нужно, если в течение 2016 года организация или ИП не выплачивали физлицам доходы, в отношении которых они являются налоговыми агентами. Так, допустим, можно не отчитываться по работникам, которым с января по декабрь 2016 года организация не начисляла зарплату и не производила никаких иных выплат. Сдавать 2-НДФЛ с нулевыми показателями не требуется. В нулевых справках попросту 2-НДФЛ нет никакого смысла.

Срок сдачи

Организации и ИП обязаны сдавать в ИФНС справки 2-НДФЛ о доходах и удержанных сумма НДФЛ не позднее 1 апреля года, следующего за отчетным (п.2 ст.230 НК РФ). Однако 1 апреля 2017 года – это суббота. В связи с этим крайняя дата представления передвигается на ближайший рабочий день. Соответственно, сдать справки 2-НДФЛ за 2016 год с «признаком 1» большинству налоговых агентов необходимо не позднее 3 апреля 2017 года (включительно).

Также в ИФНС нужно подавать сведения по форме 2-НДФЛ в отношении физлиц, которым налоговый агент выплачивал доходы в 2016 году, но с этих доходов НДФЛ не был удержан. Например, если организация в 2016 году передала подарок стоимостью более 4000 рублей гражданину, который не является ее работником. Срок сдачи таких справок – не позднее 1 марта года, следующего за отчетным (п. 5 ст. 226 НК РФ). Соответственно, если вы выплачивали в 2016 году физлицам доходы, с которых не удержали НДФЛ, то не позднее 1 марта 2017 года (это понедельник) нужно представить в ИФНС справки 2-НДФЛ в отношении этих физлиц с призаком «2». Причем в этот же срок о неудержанном налоге необходимо известить и самого «физика». См. « ».

Способ представления

Сдавать справки 2-НДФЛ «на бумаге» можно только тогда, если за 2016 год количество физических лиц, получивших доходы от налогового агента, меньше 25 человек (п. 2 ст. 230 НК РФ). Если доходы получили 25 человек и более, то отчитаться нужно в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота.

Новая форма: утверждена или нет

Форма справки о доходах физического лица 2-НДФЛ и порядок ее заполнения утверждены приказом ФНС России от 30.10.2015 № ММВ-7-11/485. При этом новая форма справки 2-НДФЛ для отчетности за 2016 гол не разрабатывалась и не утверждалась. Нового бланка попросту не существует. В 2017 году заполнять нужно форму, которая использовалась прежде, когда сдавалась отчетность за 2015 год. См. « ».

![]()

Состав действующей формы справки 2-НДФЛ такой:

Скачать актуальный бланк справки 2-НДФЛ можно по этой .

Заполнение справки: полезные образцы

Оформляем заголовок

В заголовке справки за 2016 год в поле «признак» отметьте 1, если справка предоставляется как ежегодная отчетность о доходах и удержанных суммах подоходного налога (п. 2 ст. 230 НК РФ). Если же вы просто информируете ИФНС о том, что в 2016 году невозможно было удержать налог, то укажите цифру «2» (п. 5 ст. 226 НК РФ).

В поле «Номер корректировки» покажите один из следующих кодов:

- 00 – при составлении первичной справки;

- 01, 02, 03 и т.д. – если заполняете корректирующую справку (то есть, если в 2017 году «исправляете» ранее сданные сведения»);

- 99 – при заполнении аннулирующей справки (когда нужно полностью «отменить» уже сданную прежде информацию).

В поле «в ИФНС (код)» отметьте код налоговой инспекции, укажите в заголовке год «2016», а также присвойте справке порядковый номер и дату формирования. В итоге заголовок справки 2-НДФЛ за 2016 год может принять следующий вид:

Раздел 1: вносим информацию о налоговом агенте

В разделе 1 бланка укажите основную информацию об организации: наименование, ИНН, КПП, контактный телефон. Однако имейте в виду, что индивидуальные предприниматели указывают только ИНН, а в поле для КПП они ставят прочерк.

Если доходы физическому лицу в 2016 году выплатило головное отделение компании, то в справке 2-НДФЛ нужно показать ИНН, КПП и ОКТМО по местонахождению именно головного отделения. Если же доходы были получены от обособленного подразделения, то отметьте КПП и ОКТМО по местонахождению «обособки».

В поле «Код по ОКТМО» укажите код территории, на которой зарегистрирован налоговый агент. Этот код вы можете распознать по Классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Однако если справка 2-НДФЛ формируется от лица ИП, то подход при заполнении должен быть такой:

- укажите ОКТМО по месту жительства предпринимателя по паспорту (кроме ИП на ЕНВД и на патентной системе налогообложения);

- если ИП на «вмененке» или «патенте», то отразите ОКТМО по месту ведения деятельности на соответствующем налоговом режиме.

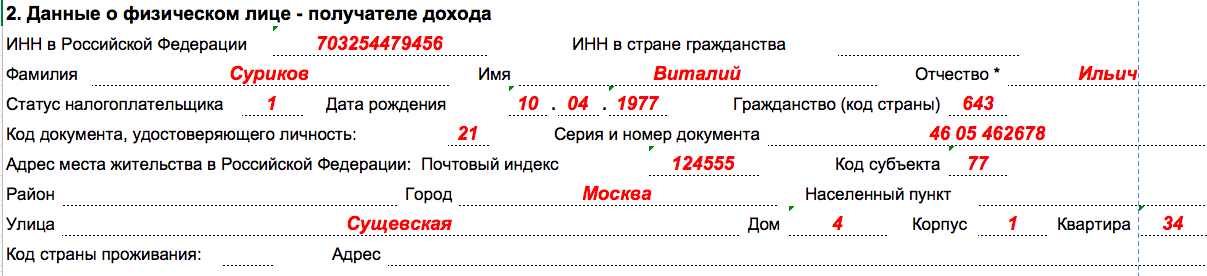

Раздел 2: заполняем сведения о получателе

В раздел 2 внесете данные физического лица, которому был выплачен доход. Так, в частности, укажите ФИО и ИНН, дату рождения. Более подробно заполнение раздела 2 справки 2-НДФЛ за 2016 год поясним в таблице:

| Заполнение полей в разделе 2 справки 2-НДФЛ | |

|---|---|

| Поле | Что указывать |

| «ИНН в Российской Федерации» | Идентификатор, указанный в свидетельстве об ИНН физического лица. |

| «ИНН в стране проживания» | ИНН или его аналог в стране гражданства иностранного сотрудника. |

| «Статус налогоплательщика» | Один из нижеперечисленных кодов: 1 – для налоговых резидентов; 2 – для нерезидентов (в т. ч. для граждан ЕАЭС: Республики Беларусь, Казахстана, Армении и Киргизии); 3 – для нерезидентов – высококвалифицированных специалистов; 4 – для работников, которые являются участниками государственной программы добровольного переселения соотечественников, проживающих за рубежом; 5 – для сотрудников-иностранцев, имеющих статус беженца или получили временное убежище в РФ; 6 – для сотрудников-иностранцев, работающих на основании патента. |

| «Гражданство (код страны)» | Код страны, постоянного проживания человека. Код, к примеру, России – 643 (согласно Классификатору, утв. Постановлением Госстандарта России от 14.12.2001 № 529-ст). |

| «Код документа, удостоверяющего личность» | Код из справочника «Коды документов» (приложение 1 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

| «Адрес места жительства в Российской Федерации» | Адрес постоянного местожительства физического лица по паспорту или иному документу, подтверждающего такой адрес. |

| Код субъекта | Код справочника «Коды субъектов Российской Федерации и иных территорий (приложение 2 к приказу ФНС России от 30.10.2015 № ММВ-7-11/485). |

Раздел 3: группируем доходы

В таблице раздела 3 справки 2-НДФЛ за 2016 года покажите суммы доходов, полученных за 2016 год, коды доходов и вычетов и ставку налогообложения. Эту таблицу заполняйте помесячно. В начале таблице покажите налоговую ставку, по которой облагаются доходы, отраженные в этом разделе. Если же в 2016 году физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, то раздел 3 заполните несколько раз – по каждой ставке.

Начинающим бухгалтерам напомним, что каждому виду доходов и каждому виду налоговых вычетов присвоены индивидуальные коды, например:

- по доходам в виде зарплаты – код 2000;

- при выплате вознаграждений по другим гражданско-правовым договорам (кроме авторских) –код 2010;

- при выплате пособий по временной нетрудоспособности – код 2300;

- если для дохода нет отдельного кода – код 4800. То есть, допустим, под кодом 4800 можно показать сверхлимитные суточные, компенсации за неиспользованный отпуск, выходные пособия сверх трехкратного среднего заработка и т. п. (письмо ФНС России от 19.09. 2016 № БС-4-11/17537).

Если же говорить про наиболее распространенный случай, то если работник в период с января по декабрь 2016 года получал только заработную плату по трудовому договору, то раздел 3 справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Также в разделе 3 справки 2-НДФЛ за 2016 год нужно отражать коды предоставляемых физическим лицам вычетов и размер таких вычетов. Однако не запутайтесь: в разделе 3 отражайте только профессиональные налоговые вычеты (ст. 221 НК РФ), вычеты в размерах, предусмотренных статьей 217 НК РФ и суммы, уменьшающие налоговую базу на основании статьей 214.1, 214.3, 214.4 НК РФ. Соответствующий код вычета нужно указать напротив того дохода, в отношении которого этот вычет применяются.

Новые коды доходов с 2017 года

В справках 2-НДФЛ отдельно показывайте премии, которые в 2016 году работники получили за производственные результаты как часть оплаты труда. Для таких премий с 2017 года действует код 2002. Если же премии выдавались за счет чистой прибыли, то покажите их с кодом 2003. Заметим, что до 2017 года году премии отдельным кодом не выделяли: для премий за труд указывали такой же код, как и для зарплаты в денежной форме, – 2000.

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 справок 2-НДФЛ отражать не следует. Для них предусмотрен следующий раздел справки 2-НДФЛ.

Раздел 4: выделяем вычеты

В разделе 4 справки 2-НДФЛ покажите предоставленные в 2016 году стандартные налоговые вычеты (ст. 218 НК РФ), социальные (ст. 219 НК РФ), инвестиционные, а также имущественные вычеты на приобретение (строительство) жилья (подп. 2 п. 1 ст. 220 НК РФ). Код, который надо проставить в графе «Код вычета», можно определить по приложению 2 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387. В графе «Сумма вычета» впишите сумму вычета, соответствующую указанному коду.

Некоторые социальные и имущественные вычеты предоставляют своим сотрудникам работодатели. В связи с этим в строках «Уведомление, подтверждающее право на социальный налоговый вычет» и «Уведомление, подтверждающее право на имущественный налоговый вычет» бухгалтеру нужно отметить номер и дату соответствующего уведомления и код ИФНС, выдавшей уведомление.

Изменения кодов вычетов с 2017 года

Также с полным перечнем кодов доходов и вычетов, который может потребоваться для формирования справки 2-НДФЛ за 2016 год, вы можете ознакомиться в материале: « ».

Предположим, что работнику в 2016 году предоставлялся стандартный налоговый вычет на первого ребенка. Этому вычету в 2017 году соответствует код вычета 126. Сумма вычета составила 16 800 рублей. В таком случае пример заполнения раздела 4 справки 2-НДФЛ за 2016 год будет выглядеть так:

Все показатели в справке за 2016 год (кроме суммы НДФЛ) показывайте в рублях и копейках. Однако сумму налога (НДФЛ) отражайте в полных рублях (суммы до 50 коп. не принимайте во внимание, суммы в 50 коп. и более – округляйте в большую сторону до целого рубля). К примеру, если налог получается 15,78 рублей, то в справке покажите 16 целых рублей.

Раздел 5: подводим итоги

В разделе 5 справки сведите общую сумму дохода физического лица и НДФЛ по итогам 2016 года по каждой налоговой ставке. Если же налоговый агент в течение налогового периода выплачивал физическому лицу доходы, облагаемые по разным ставкам (например, 9%, 13%, 15%, 30%, 35%), то для каждой из них требуется сформировать з разделы 3 – 5 справки 2-НДФЛ. Далее в таблице поясним общий порядок заполнения справки 2-НДФЛ за 2016 год.

| Общий порядок заполнения справки 2-НДФЛ за 2016 год | ||

|---|---|---|

| Поле справки | Заполнение | |

| 2-НДФЛ с признаком 1 | 2-НДФЛ с признаком 2 | |

| «Общая сумма дохода» | Общая величина дохода по итогам 2016 года (без учета вычетов). | Общую сумму дохода в 2016 году, с которой не удержали НДФЛ. |

| «Налоговая база» | Налоговая база, с которой исчислен НДФЛ в 2016 году. | Налоговая база для расчета НДФЛ |

| «Сумма налога исчисленная» | Сумма исчисленного НДФЛ (налоговая база умножается на ставку налога). | Сумму НДФЛ, которая исчислена, но не удержана. |

| «Сумма фиксированных авансовых платежей» | Размер фиксированных авансовых платежей, на которую следует уменьшить НДФЛ (данные берутся из уведомления ИФНС). | 0 |

| «Сумма налога удержанная» | Сумма НДФЛ, удержанная с доходов физического лица. | 0 |

| «Сумма налога перечисленная» | Сумма НДФЛ, перечисленная за 2016 год. | 0 |

| «Сумма налога, излишне удержанная налоговым агентом» | Не возвращенная налоговым агентом излишне удержанная сумма НДФЛ, а также сумма переплаты по НДФЛ в связи с изменением налогового статуса. | 0 |

| «Сумма налога, не удержанного налоговым агентом» | Исчисленная сумма НДФЛ, не удержанная в 2016 году. | |

Приведем пример заполнения раздела 5 справки 2-НДФЛ за 2016 год. Предположим, что доход физического лица за 2017 год составил 549 200 рублей. После применения налоговых вычетов, налоговая база составила 457 500 рублей. Налоговая ставка – 13 процентов. Значит сумма НДФЛ – 59 475 рублей (457 500 x 13%). Эту сумму исчислил и удержал работодатель по итогам 2016 года. И заполнил раздел 5 справки так:

В результате, после заполнения всех вышеуказанных разделов, образец справки 2-НДФЛ за 2016 год с признаком «1» может выглядеть так:

Ответственность налоговых агентов

Если в срок не сдать в ИФНС справку по форме 2-НДФЛ за 2016 год, то налоговики будут вправе наложить на организацию или ИП штраф по статье 126 Налогового кодекса РФ: 200 рублей.

Также за непредставление или за опоздание со сдачей годовой справки 2-НДФЛ по заявлению ИФНС суд может применить административную ответственность в виде штрафа в размере в отношении руководителя или главного бухгалтера: от 300 до 500 руб. (ст. 15.6 КоАП РФ).

Кроме этого, если проверяющие из ИФНС выявят ошибки в 2-НДФЛ, то они могут расценить их как «недостоверные сведения». И тогда налогового агента дополнительно могут оштрафовать на 500 рублей за каждый «недостоверный» документ. Если ошибочных справок будет много, то и штраф может увеличиваться.

Справка по форме 2-НДФЛ — один из наиболее востребованных документов.

Ее составляет и предъявляет в контролирующие органы налоговый агент.

То есть предприниматель или организация, выплатившие подчиненным деньги, иной доход.

В справке по форме 2-НДФЛ указывают сумму доходов и размер денежных средств к отчислению в бюджет.

Порядок заполнения справки по форме 2-НДФЛ, а также Формат представления в электронной форме, утверждены Приказом ФНС России от 30.10.2015 № ММВ-7-11/485@ .

На кого нужно представить справки по форме 2-НДФЛ

Справка 2-НДФЛ с признаком 1 представляется по каждому физлицу, которому организация выплачивала доходы, кроме тех, кому вы выплачивали только доходы (пп. 1 п. 1 ст. 227, пп. 2 п. 1 ст. 228, п. 2 ст. 230 НК РФ, Письма Минфина от 07.03.2014 № 03-04-06/10185 , ФНС от 02.02.2015 № БС-4-11/1443@):- по договорам купли-продажи;

- по договорам, заключенным с ними как с предпринимателями;

- в виде дивидендов (если организация — АО).

Такая ситуация возможна, например, при вручении физическому лицу, не являющемуся работником организации, неденежного подарка стоимостью больше 4000 руб.

По этим же людям надо сдать и справку 2-НДФЛ с признаком 1 (Письмо ФНС от 30.03.2016 № БС-4-11/5443).

Срок представления справок по форме 2-НДФЛ

Срок представления справок 2-НДФЛ зависит от того, какая цифра проставлена в поле «Признак».Справку 2-НДФЛ с признаком 2 надо сдать не позднее 1 марта года, следующего за годом выплаты дохода, а справку с признаком 1 — не позднее 1 апреля (п. 5 ст. 226, п. 2 ст. 230 НК РФ).

Таким образом, за 2016 г. надо сдать справки 2-НДФЛ (п. 7 ст. 6.1 НК РФ):

- с признаком 2 — не позднее 01.03.2017 г. ;

- с признаком 1 — не позднее 03.04.2017 г. (так как 1 апреля 2017 г. — выходной день).

Кто подписывает справку по форме 2-НДФЛ

Справку подписывает руководитель организации либо любое должностное лицо, уполномоченное на это внутренними документами компании (например, приказом руководителя). В частности, справку может подписать главный бухгалтер, заместитель главного бухгалтера, бухгалтер, отвечающий за расчет зарплаты.Штрафные санкции за несвоевременную сдачу справок по форме 2-НДФЛ

Если не сдать справки 2-НДФЛ вовремя, то одновременно может быть наложено два штрафа:- на организацию — в размере 200 руб. за каждую справку (п. 1 ст. 126 НК РФ);

- на должностное лицо организации — в размере от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ).

Штрафные санкции за недостоверные сведения в справках по форме 2-НДФЛ

Если ИФНС обнаружит, что в справке 2-НДФЛ содержатся недостоверные сведения, например некорректный ИНН (присвоенный иному лицу), на организацию будет наложен штраф в размере 500 руб. за каждую справку с ошибками (п. 1 ст. 126.1 НК РФ, Письма Минфина от 30.06.2016 № 03-04-06/38424 , ФНС от 09.08.2016 № ГД-4-11/14515 (п. 3), от 19.07.2016 № БС-4-11/13012).Как заполнить раздел 1 справки 2-НДФЛ

В разд. 1 справки 2-НДФЛ указываются данные об организации.При этом в поле «Код по ОКТМО» и поле «КПП» указываются (разд. III Порядка заполнения справки):

- если физлицо получало доходы от головного подразделения организации — код ОКТМО и КПП организации;

- если физлицо получало доходы от обособленного подразделения (ОП) организации — код ОКТМО и КПП обособленного подразделения.

Как заполнить раздел 2 справки 2-НДФЛ

В разд. 2 справки указываются данные о физлице, по которому составлена справка.В поле «Гражданство (код страны)» надо указать код страны, гражданином которой является физлицо. Этот код берется из Общероссийского классификатора стран мира (ОКСМ). Например, по работнику — гражданину РФ надо поставить код 643.

В поле «Код документа, удостоверяющего личность» укажите код этого документа в соответствии со Справочником. Например, паспорту гражданина РФ соответствует код 21.

В разд. 5 показываются:- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

Общие правила заполнения разделов 3 — 5 справки 2-НДФЛ

Если в течение года выплачивались одному и тому же человеку доходы, облагаемые НДФЛ по разным ставкам, по этому человеку надо представить в ИФНС одну справку 2-НДФЛ, заполнив в ней отдельные разд. 3 — 5 для каждой из ставок НДФЛ (Разд. I Порядка заполнения формы 2-НДФЛ).При отсутствии суммовых показателей в соответствующих полях справки проставляется ноль (Разд. I Порядка заполнения справки).

Какие коды доходов и вычетов надо указывать в справке 2-НДФЛ

Доходы и вычеты отражаются в справке по кодам, утвержденным Приказом ФНС от 10.09.2015 № ММВ-7-11 /387@.Самые распространенные коды доходов:

- 1010 — дивиденды;

- 2000 — заработная плата;

- 2010 — вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг);

- 2012 — отпускные;

- 2300 — пособие по временной нетрудоспособности;

- 2610 — материальная выгода от экономии на процентах за пользование заемными средствами;

- 2760 — материальная помощь работникам (кроме матпомощи, выдаваемой в связи со смертью члена семьи, рождением ребенка, стихийным бедствием или иными чрезвычайными обстоятельствами);

- 4800 — доходы, для которых нет своих кодов. Например, сверхнормативные суточные, компенсация за неиспользованный отпуск при увольнении (Письма ФНС от 19.09.2016 № БС-4-11/17537 , от 06.07.2016 № БС-4-11/12127).

Самые распространенные коды вычетов:

- 126 - стандартный вычет на первого ребенка родителю (в одинарном размере);

- 127 - стандартный вычет на второго ребенка родителю (в одинарном размере);

- 128 - стандартный вычет на третьего и следующего ребенка родителю (в одинарном размере).

- 311 — имущественный вычет в размере суммы, потраченной на приобретение (строительство) жилья;

- 327 — социальный вычет по расходам работника на негосударственное пенсионное обеспечение, добровольное пенсионное страхование, добровольное страхование жизни;

- 403 — профессиональный вычет по ГПД на выполнение работ (оказание услуг);

- 501 — вычет из стоимости подарков (до 4000 руб. в год);

- 503 — вычет из суммы матпомощи (до 4000 руб. в год).

Как заполнить раздел 3 справки 2-НДФЛ

В разд. 3 справки приводятся сведения:- о полученных физлицом доходах, облагаемых по конкретной ставке налога (13, 15, 30 или 35%);

- о налоговых вычетах, которые применяются к конкретным видам доходов. К ним относятся, в частности, профессиональные вычеты и суммы, не облагаемые НДФЛ по ст. 217 НК РФ (разд. V Порядка заполнения справки). Стандартные, имущественные и социальные вычеты в разд. 3 не показываются.

Напротив тех сумм доходов, в отношении которых применены вычеты, указываются код вычета и его сумма.

Как заполнить раздел 4 справки 2-НДФЛ

В разд. 4 отражаются стандартные, социальные и имущественные налоговые вычеты, предоставленные физлицу (разд. VI Порядка заполнения справки). Такие вычеты могут быть предоставлены только налоговым резидентам РФ в отношении доходов, облагаемых по ставке 13% (кроме дивидендов) (п. 3 ст. 210 НК РФ). Если человек получал от организации доходы, облагаемые по другим ставкам, или не является резидентом, то в суммовых полях этой справки надо проставить нули (разд. I Порядка заполнения справки).Как заполнить раздел 5 справки 2-НДФЛ

В разд. 5 показываются:- общая сумма доходов, отраженных в разд. 3 справки, облагаемых НДФЛ по ставке, указанной в заголовке этого раздела;

- общие суммы исчисленного и удержанного с этих доходов НДФЛ;

- общая сумма налога, перечисленного в бюджет.

- «Сумма налога исчисленная»;

- «Сумма налога удержанная»;

- «Сумма налога перечисленная».

Пример заполнения справки 2-НДФЛ

Работник Организации — налоговый резидент РФ.

Его ежемесячный оклад — 30 000 руб.

В январе сотрудник написал заявление на «детский» вычет на первого ребенка.

С 1 по 28 февраля работник был в отпуске. Отпускные в сумме 28 900 руб. ему выплачены 28.01.2016 .

В июле он болел, ему выплачено пособие по больничному в размере 3700 руб.

В сентябре работнику выплачена материальная помощь в размере 5000 руб. В декабре — премия по итогам работы за год в размере 15 500 руб.

НДФЛ со всех доходов работника удержан и перечислен полностью.

Справка о доходах за 2016 г. будет заполнена так.

3. Доходы, облагаемые по ставке 13%

| Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета | Месяц | Код дохода | Сумма дохода | Код вычета | Сумма вычета |

|---|---|---|---|---|---|---|---|---|---|

| 01 | 2000 | 30 000,00 | |||||||

| 01 | 2012 | 28 900,00 | |||||||

| 03 | 2000 | 30 000,00 | |||||||

| 03 | 2000 | 30 000,00 | |||||||

| 04 | 2000 | 30 000,00 | |||||||

| 05 | 2000 | 30 000,00 | |||||||

| 06 | 2000 | 30 000,00 | |||||||

| 07 | 2000 | 26 100,00 | |||||||

| 07 | 2300 | 3700,00 | |||||||

| 08 | 2000 | 30 000,00 | |||||||

| 09 | 2000 | 30 000,00 | |||||||

| 09 | 2760 | 5 000,00 | 503 | 4000 | |||||

| 10 | 2000 | 30 000,00 | |||||||

| 11 | 2000 | 30 000,00 | |||||||

| 12 | 2000 | 45 500,00 |

4. Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

По завершении финансового года многие бухгалтеры задаются вопросом о сроках представления отчетности и сведений персонифицированного учета, предполагая вероятность каких-либо перемен. Узнаем, изменились ли сроки сдачи 2-НДФЛ за 2017 год.

Общий порядок оформления справки: код плательщика

Срок сдачи 2-НДФЛ напрямую зависит от проставленного в специальном поле формы признака. Он представляет собой зашифрованный код, разъясняющий контролирующим органам информацию о плательщике и налоге. Признак выражается в цифрах «1» или «2» , и от того, какую из них работодатель выставляет в поле «Признак» различаются сроки сдачи документа. Поле для указания признака налогоплательщика находится в центре формы на строке, расположенной после даты составления справки.

Признак «1» обозначает блок сведений о размере дохода физлица и суммах удержанного и перечисленного НДФЛ.

Код «2» информирует ИФНС о невозможности удержания суммы насчитанного налога.

Подобное разграничение дает возможность ИФНС установить:

- Количество сотрудников фирмы или ИП, объем полученного облагаемого дохода и величину начисленного и удержанного налога;

- Размер задолженности по НДФЛ и число должников.

Признак «1» в 2-НДФЛ: срок сдачи в 2018

Справки 2-НДФЛ с кодом «1» компании и предприниматели обязаны оформить на всех сотрудников, труд которых оплачивался. Удерживали ли налоги с их доходов в отчетном периоде или нет, значения не имеет, справки по признаку «1» составляются и предоставляются в ИФНС обязательно.

Срок сдачи 2-НДФЛ в 2018 году (ст. 230 НК РФ) не изменился, справки по-прежнему должны предоставляться до 1-го апреля наступившего за отчетным года. Но, поскольку 1-е число в 2018 году – выходной, то формы 2-НДФЛ должны быть переданы в ИФНС не позже 2 апреля.

Справки с кодом «2»: сроки сдачи 2-НДФЛ за 2018 год

Если фирма не удержала НДФЛ со штатных сотрудников фирмы, представителей несписочного состава или сторонних людей, то оно обязано поставить ИФНС об этом в известность. Общими правилами предоставления отчетности по персонифицированному учету для этих целей используются справки с кодом «2». Их сдают на месяц раньше, не позднее 1 марта. Т.е. в 2018 году формы 2-НДФЛ с кодом «2» должны быть представлены в ИФНС до 1 марта (п. 5 ст. 226 НК РФ).

Ситуации, когда компания не успевает удержать НДФЛ, различны. Например, мог уволиться сотрудник, получивший от предприятия льготный заем, но не выплативший его на дату увольнения. Или же компания, проводя рекламную акцию, сделала подарок постороннему человеку. Обложить сумму подарка налогом фирма не может, поскольку этот человек не является ее сотрудником и зарплату в ней не получает.

Следует помнить, что, известив ИФНС о неудержанных сумах НДФЛ, нужно будет повторно предоставить сведения о выплаченных доходах. Т. е. придется отчитаться дважды – до 1-го марта справками с кодом «2», а затем не позднее 2-го апреля, проставив в 2-НДФЛ признак плательщика «1».

Если произошла ошибка при оформлении 2-НДФЛ

При неправильном указании кода справки важно обнаружить ошибку до того, как налоговики проверят документы и расценят их как факт передачи недостоверных сведений, что может обернуться штрафом. Избежать штрафа можно, если без промедления (до проверки налоговиками) подать новую справку под прежним номером отчета, но датированную днем внесения исправлений, в которой заполнить поле «№ корректировки», проставив 01, 02 и т.д.

Напомним, что в 2018 году 2-НДФЛ подается по новой форме, не так давно утвержденной ФНС России. Подробно о новой форме 2-НДФЛ, бланк, образец заполнения вы можете прочитать в